【讀者提問】美時(1975)進口代銷帕金森西藥是利多? 漲到119元的股價可不可以買?

12/30日美時新聞稿: "美時與芬蘭最大藥廠ORION簽訂治療帕金森氏症原廠藥獨家經銷代理合約",簡單說就是美時代理西藥的進口,這個藥證要到2020年的第三季才會轉移,這電子媒體或是紙本報導都沒有提到。

說真的,沒有看到台灣哪家大藥廠或是小廠因為代理甚麼西藥就大張旗鼓的發新聞,說這藥可以助攻明年2020年百億的營收?

12/31日新聞

美時拿下帕金森藥代理

攜手芬蘭最大藥廠 Orion,美時獲帕金森氏症原廠藥獨家經銷代理權

美時與芬蘭最大藥廠簽訂獨家經銷代理合約....

12/31美時澄清

XX時報108/12/31報導: 美時(1795)力拚明年營收衝百億元大關...先前原廠Indivior對美時提出禁制令......

Genet 分析

1. 回顧一下,就在2019年也就是今年的年初,就有報導說甚麼戒毒癮學名藥看極好,可以帶動2019年營收上百億,如果以美時今年前11個月營收75.14億元,離百億元,還有25億元,以每月六億、七億的營收來看,很拼! 同時也不要忘了,戒毒癮學名藥的專利官司2020年第一季可能會宣判。

2. 以獲利來說,前三季的EPS分別為1.16元、0.2元和0.82元,總計EPS為2.18元,根據報導,今年的第四季會是全年獲利最高,所今年EPS是? 3.6元或是更高還是更低? 股價119元,市值也將近三百億元,營收不到百億,算是不便宜。

3. 不過,股價為什麼蠻強的,都是為了要現增,根據法人的說法,股價一定要撐呀,不然怎麼現増,以現在股本24.3億元來說,只要股價增加10元就可多募得24億元,其實是很划算的"生意"。

4. 本益比高不高見仁見智,但是市值/營收不算便宜,加以第四季還有一點"期盼",不過也不要忘了2020年第一季的ㄧ個專利官司,當然明年營收會不會如法人說預期的呈現高成長,可以追蹤。

5. 美時有了進口這個治療帕金森證的藥物,是否可以力拼明年營收百億? 根據公司的官網,這個帕金森藥要到2020年第三季才能完成藥證的轉移,所以到底是不是明年成長的主力,大家可以思考?

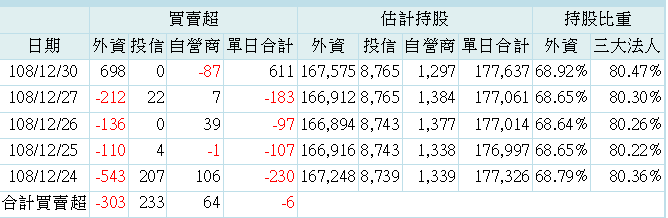

6. 讀者提問,好像美時要公佈"利多",外資好像都可以早知道。外資在連續賣出四天,就在發布新聞前的交易日,用力買進698張。這就很難說了,代理遠在芬蘭的西藥,算不算利多? 而藥證還要等2020年第三季才轉移,還有要不要作小小臨床試驗?

(以下為KGI報價系統)

有人說,公司心目中的現増價,就是股價支撐的ㄧ個參考? 以上分析,大家也參考參考。

.jpg)

.jpg)