《Genet法說筆記》東洋(4105)總經理施俊良: 海外市場和研發雙引擎! 2020年落底、2021年穩健成長、2022年營運大衝刺 !

秒速閱讀: 東洋是一家配息穩定的公司,雖然2020年受到嬌生代工減少,但前11月營收38.48億元較去年同期小減6.34%, EPS約3.15元。2020年的營運落底,2021年海內外市場持續擴增以及治療治療肢端肥大症Octretide將於第一季完成授權,營運將反彈,2022年因多項產品在台灣和海外市場上市,營運可望大衝刺,長線投資人可追蹤2020/12/24法說列出2021-2025年研發產品上市時程。(延伸閱讀: ⟪Genet法說筆記⟫ 穩健成長有跡可循 ! 東洋(4105)總經理施俊良: 2021-2025年 上市產品大追蹤 )

東洋今天(12/24)日舉行法說,總經理施俊良表示,2020年雖然經歷與嬌生代工談判延宕以致代工收入減少 ,但東洋在2020年四大事業體在台灣和海外市場皆逆勢呈現成長,前11月營收38.48億元較去年同期的小減6.34%, EPS約3.15元。至於現金股利配發率還是維持 75% 以上,同時今年有短投處分,可列在基礎分配盈餘,約0.3-0.5元。

國內市場:

展望2021年將推出一到三項新的癌症用藥或新適應症用藥,以及保健事業群將與資通訊產業合作,推出符合臨床需求的醫材並在既有通路販售,預估國內業務營收可加5%-10%。同時今年熱銷的流感疫苗也將擴大銷售苗(公費+自費)規模。

國際市場:

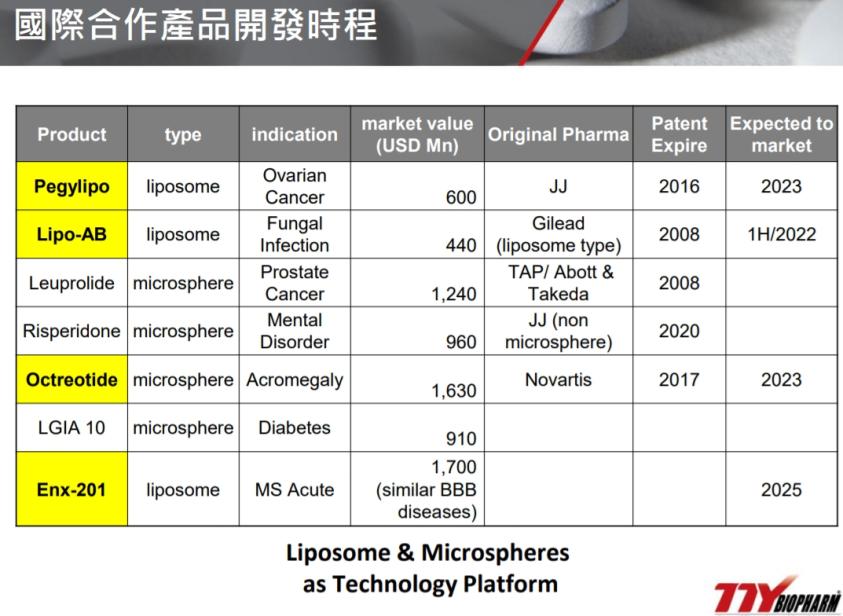

1. 與國際的合作方面,與國際大廠共同開發更高技術門檻的長效微球學名藥微球體藥物Octreotide LAR明年初可以完成簽約,簽約金及里程碑達成金合計約有500萬美元。2021年將有簽約金150萬美元收入,2022年產品上市,上市後利潤分配另計。

2. 高技術門檻的學名藥Lipo-AB 因為FDA在年中改變法令,臨床試驗將改收健康人,不過因為健康人收案原比病患好收,公司預期臨床收案速度會較快,預計2022年可以取證搶入4.4億美元的市場,尤其現在市場還沒有競爭者,公司勝算很大。

3. 高技術門檻的學名藥Pegylipo因為需要重做BE,正評估是否要進入美國市場;正與歐洲廠談合作,預計2023年進入市場。由於有嬌生JJ代工經驗與技術,相關藥物可望通過歐洲BE程序、較易取證。

4. -Enx-201:東洋與荷蘭夥伴轉投資的殷漢合作開發多發性硬化症新藥ENX-201,關鍵領先技術在於可以穿過血腦屏障,有望藉此產品特異性搶攻全球市場規模約17億美元的急性多發性硬化症市場。目前因疫情影響仍在第一期臨床試驗,目標在2025年在歐美的第一個適應症上市。

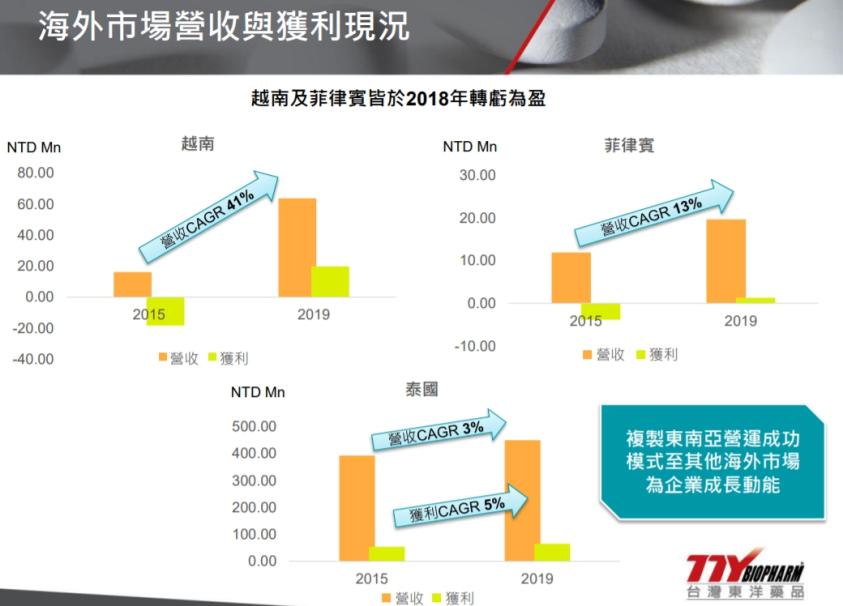

3. 由於東洋在台灣各項產品的銷售很成功,打入越南、菲律賓和泰國市場的銷售也呈現大成長,東洋將複製台灣的成功,持續海外市場開發與建置。

此外,東洋將不斷強化研發能力與透過 license in 積極引進新產品。

.jpg)

.jpg)