《Genet法說短評》鐿鈦科技(4163) 2023年預估成長10-15%,另一波成長期待在下半年!!

2023年5月18日,鐿鈦(4163)舉行線上法說,由發言人王錦祥等主講。(5/18日股價140元)

公司2023年第一季三大產品醫療器材(占比80%/毛利率35-40%)、精密扣件(占比15%/毛利率35-40%)和微波開關(占比5%/毛利率25%),其中醫療器材比重從2018年一路提升至80%。醫療器材產品銷售比依序為微創手術器械(43%)、開腹手術器械(12%)、牙科和骨科植入物(19%),其他(心臟、乳房受術器械等26%),其中心臟和其他植入物成長較高,且毛利也好。

一、財務分析

二、醫材手術器械

三、國際醫材市場: 美歐亞太

延伸閱讀:《Genet法說筆記》鐿鈦科技(4163) 今年營收目標維持10-15%成長,骨科、微創手術、植牙成長力大

延伸閱讀:《Genet法說筆記》鐿鈦科技(4163) 回應提問:中科新廠建置目的與未來營收貢獻?下半年毛利率可維持第一季水準?

法說重點

一、財務分析

1. 2021年營收19.73億元,每股獲利EPS 4.72元。受惠新冠疫情解封醫療手術器械需求回升,2022年跳升營收24.13億元以及匯兌收益達1.39億元(約占整體損益的33%),整體獲利4.18億元,EPS也大增至8.75元,因產品組合、新專案挹注動能和台幣貶值,以及優化製程對抗原物料上漲,2023年第一季營收6.63億元年成長29%,業外收益由去年同期的3818萬元轉為虧損約300萬元,整體損益1.2億元,EPS達2.51元。

2. 2022年第四季的費用大增到1.8億元是因為績效獎金,一整年來估約22-25%。不過,費用下降也不見得是好事,因為雖參展會增加費用,但對公司未來營收是有好處的。

3. 2023年第二季毛利目標是維持第一季的45% (優於預期因台幣貶值),因為經濟下行、通膨造成成本上升以及工資不斷提高等。下半年毛利率也是儘量維持。

4. 由於2021年-2022年蓋新廠有其資本支出,現金股息的配發會受影響。2023年EPS 8.75元,僅配現金股息4元。

二、醫材手術器械

1. 公司以OEM起家,與龍頭醫材大廠合作了30年,當初第一項產品為穿刺刀,到現在還在出貨,顯示醫材產品的生命週期長。

2. 醫材看長期趨勢,雖然近期不少醫材大廠有裁員的現象,但景氣還是會慢慢回溫,鐿鈦估公司2023年還是有 10-15%的年成長。

3. 與Medtronic的合作案,爭取新專案,希望下半年有新案子出貨。通常與國際廠新專案都需要3-5年的時間醞釀,這也是門檻。

4. 中科廠是為了醫療器材的需求才建置的,可增加總產能的10%。新廠的認證還需要美國FDA的查廠通過,此外新設備的交貨期高達8-12個月,2024年才能逐步貢獻營收,2025-2026年受惠機器人手術新產品上市應該會進入高速成長,希望2024-205年成長比10-15%高。產能利用率年底達合理水位約80%,看客戶產品驗證的速度,正逐步增加中,2024年會比較完整。新廠房的折舊一年約增加3500萬元。

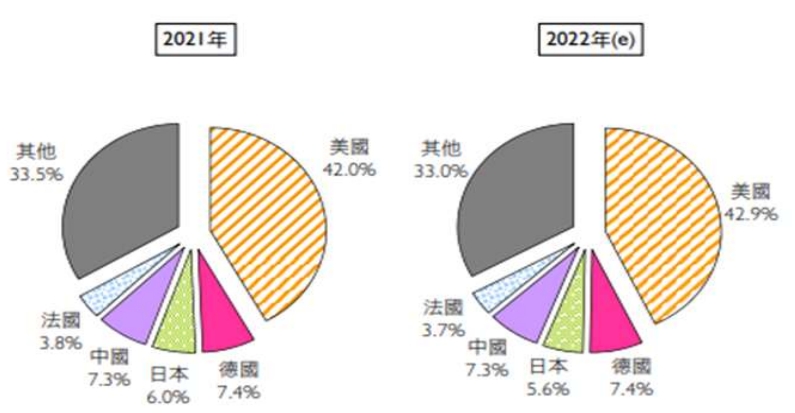

國際醫材市場: 美歐亞太占比分別為46.7%、25.6%和20.5%

原來為全球第四大市場的中國因為老齡化,65歲以上已經占人口比15.2%,超越日本成為第三大市場。

.jpg)

.jpg)