《Genet法說筆記》博晟(6733)受惠抗生素取得健保銷售以及OIF日本授權金入帳,2023年營收大躍升

一、2023年展望,以及展開三引擎成長

1. 2022年營收3100萬元,稅前虧損2.13億元,EPS虧1.79元。2023年第一季受惠於抗生素及愛膝康產品的同步銷售成長,營收1081萬元,較去年同期大增超過一倍,不過獲利因營業費用上升,EPS虧損0.46元較去年同期EPS虧損0.43元略增,前四月營收1536萬元,年成長125%。

2. 展望2023年,一次性自體軟骨修補系統愛膝康 (RevoCart)與抗生素產品美諾幸凍晶注射劑(Minocyclin)持續成長。抗生素產品Minocyclin 三月也取得健保給付,預計出貨將於第二季開始有明顯的成長,為今年的成長動力來源。

3. 骨生長因子OIF亦與日本簽訂獨家授權合約,完成首例國際市場授權,簽約金將於第二季認列。未來隨著國內醫療院所通路的持續佈建、自有工廠完成查驗登記,以及海外國家的取證逐漸完成,對長期營收有望逐步擴大。

董事長陳德禮表示,公司營運除了自身的成長外,未來也不排除以現金或以股換股的方式還收購海內外已經有證的公司,以擴大營運規模,收購公司必須要有能力在一年半內取證上市,達到與公司成長的互補。現在帳上現金約有八億元。

二、 短期收入來源: 抗生素產品美諾幸凍晶注射劑(Minocyclin),取得健保價後銷售倍數成長

1. 市場以台灣為主。

2. 2023/03取得健保價為816元,因為換約需要一到兩個月時間,公司預估五月和六月可以看到銷售顯著的成長,到五月20日為止五月銷售大約六千劑。公司期望全年銷售有機會較去年全年的一萬多劑增加五倍到十倍之間。

3. 健保價相對於自費價格低,但公司將產量放大,每次批次量增加,且連續性生產可減少消毒和清潔等費用,公司估健保毛利不會低於自費價的毛利。

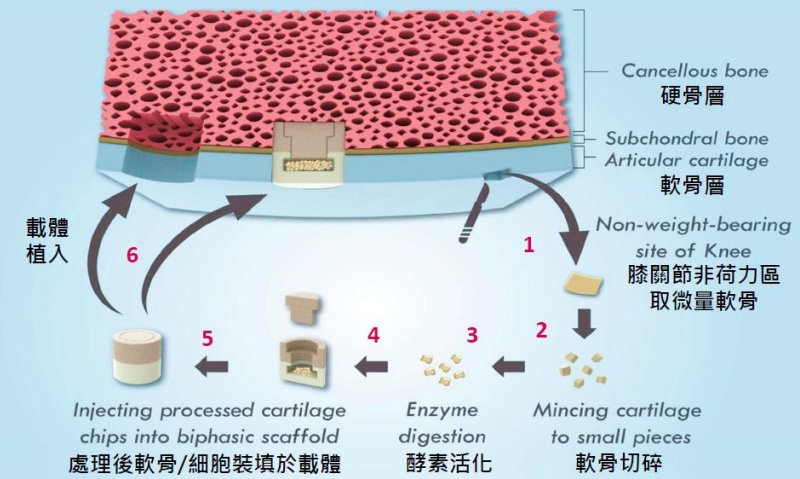

三、 中長期成長主力: 一次性自體軟骨修補系統愛膝康 RevoCart,自建銷售團隊直銷醫院

2. 價格: 已經在2020年四月取得台灣第三類醫材,單膝價格已經從40萬元降為25萬元,與細胞療法價格相當。出廠價約12-15萬元。

3. 通路: 本來產品是由國內骨科通路簽約銷售,自2022年下半年起改為自建銷售團隊與醫院直接銷售,目前包括10間醫學中心共24間通路。

4. 製造: 因應中國和歐洲取證後市場需求和產品的轉廠風險,投資五千萬自建占地五百坪的新竹工廠 (無菌),預計第四季完成查廠,2024年正式啟動,最大產能1.5萬針,一開始產能不會滿之下將尋求代工。分十年折舊,年折舊約五百萬元,加上薪資等約七百到八百萬。

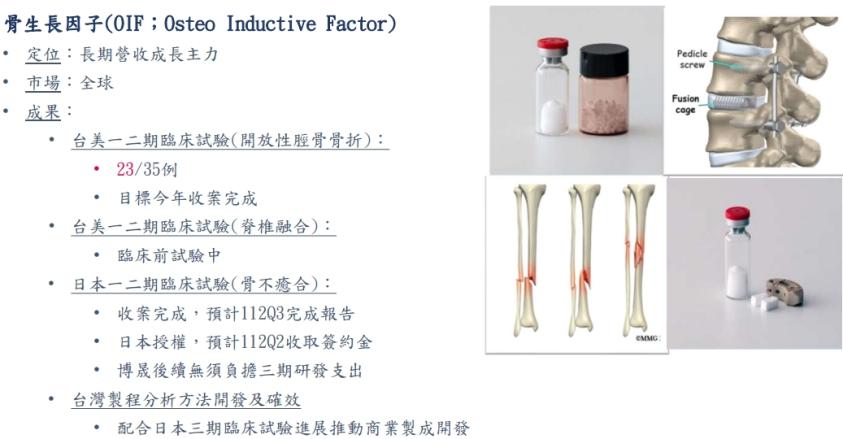

四、中長期成長主力: 骨生長因子靜待臨床數據,授權日本預計Q2收取簽約金

1. 骨生長因子 OIF 是 由 博 晟 於 2016 年 投 資 46.73% 的日本子公司Osteopharma Inc.(併入合併報表)與日本藥廠旭化成製藥(Asahi Kasei Pharma)合作開發。

2. OIF是開發中全新人造蛋白質藥物,動物試驗顯示OIF可誘導骨細胞生長。OIF搭配臨床上常用的骨填充物有潛力成為新的骨移植物,適用於脊椎融合、開放性脛骨骨折以及骨不癒合等。除了已經授權案,公司目前也與日本牙科公司洽談授權合作,計畫將由博晟開發出牙科產品,日本公司進行後續的臨床試驗。

3. 公司正進行臨床試驗中,以下為其研發進度,骨不癒合應用已經在四月與日本藤本製藥(Fujimoto Pharmaceutical)簽定日本獨家授權合約。

.jpg)

.jpg)