《Genet法說筆記》永信控股(3705)美國市場受惠TAA法案開花結果,歷經五年「修枝剪葉」未來可望維持較快成長 (9/4日股價60.4元)

永信控股(3705)20日舉行法說會,看好下半年維持高成長的年增長表現,未來外部併購擴張版圖將從新事業、新市場、新產品技術三方前進。公司旗下子公司永日(4102)也透過異業合作開發化學材料,拓展新商業模式,主要是與半導體和光電業合作特用化學產品,目前客戶小量送樣測試中。永日上半年EPS 1.34元較去年同期的0.64元成長超過一倍。

延伸閱讀:《Genet法說筆記》永信控股(3704)6大提問: 受惠美國TAA 美國市場上半年成長飆升56% 成長可持續? 下半年成長力度可否延續?永信集團否是否有CDMO業務? (9/4日股價60.4元)

Genet為大家整理相關重點:

一、旗下永鴻生技預計明年第一季掛牌上市

二、上半年獲利年增6成 EPS 2.26 元歷年同期最高

三、美國、日本漲價推升業績高成長

四、集團啟動三方向外部擴張

五、永日6月起併表添新動能

六、美國市場受惠TAA法案開花結果

一、旗下永鴻生技預計明年第一季掛牌上市

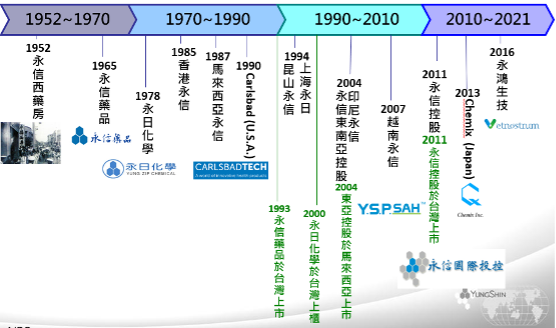

集團成立於1952年,旗下永信、永日 永信東南亞控股已經上市櫃,永鴻已經送件目前在上市審議中,期望明年第一季掛牌上市。

集團共有九個研發生產主要基地,台灣大甲有四個廠區;印尼馬來西亞廠是華人地區唯一在印尼擁有人用廠的廠商,且有藥品終端批發許可證已實現產銷合一;馬來西亞已有五個廠區,是當地前三大藥廠。

1994年中國設立灘頭堡,但昆山廠先前已出售,目前上海子公司持續商業拓展。2007年設立越南廠區,主要從是動物藥。2013年收購日本Chemix,有包裝檢驗放行工廠,實現原料藥及藥品在日本銷售。美國carlsbad 已有50州銷售證還有自有商業品牌,能直接銷售到終端市場。永鴻生技2016年收購輝瑞新竹廠,合併永信動物用藥。

永信集團研發及生產全球佈局,共有九個橫跨美、中、日、台及南亞的製造及營運基地。主要生產基地,台灣和美國已通過USFDA認證集團所屬工廠銷售,涵蓋五大洲銷售超過35個國家,馬、越和印外銷區域涵蓋東南亞、中東、北非到大洋洲,現在也通過加拿大、紐西蘭、澳洲核可,大馬廠四年前收購保健食品廠,也拿下100張准證,成為RCPT最多零關稅國家,成為最大競爭優勢。

二、上半年獲利年增6成 EPS 2.26 元歷年同期最高

從外部來看,人口每年自然老化,政府法規對大藥廠產銷激勵,以及各地區藥廠,因各國壁壘興起短鏈供應,對集團有利。從內部來看,近五年「修枝剪葉」,去除集團較無競爭力事業體,現在手握2500張准證,全球35個國家銷售。「」

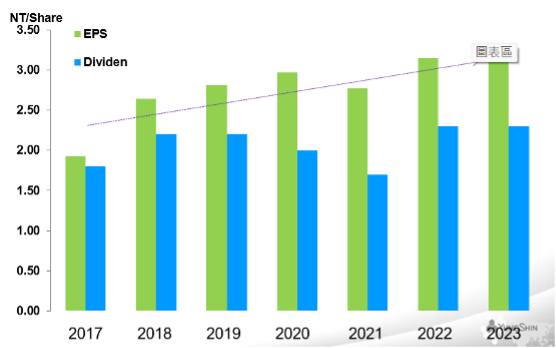

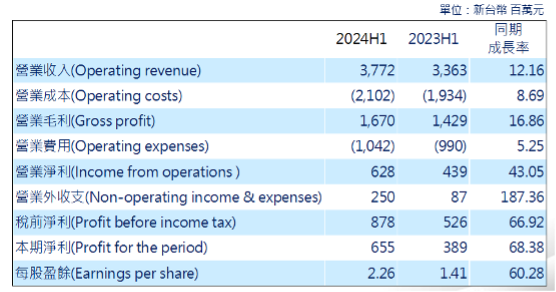

永信過去幾年營運穩步向上,2023年 EPS突破3元,2024年上半年營收成長12.16%,在成本控制和銷售費用控制下,營業淨利成長43%,稅後淨利更成長68%,每股盈餘2.26元,為歷史最高紀錄。集團近年進入較大發展,未來可望維持較快的成長。上半年毛利率44%較去年同期的42%增加,管理費用27%較去年同期的29%減少,淨利率17%較去年同期的13%大幅增加。

三、美國、日本漲價推升業績高成長

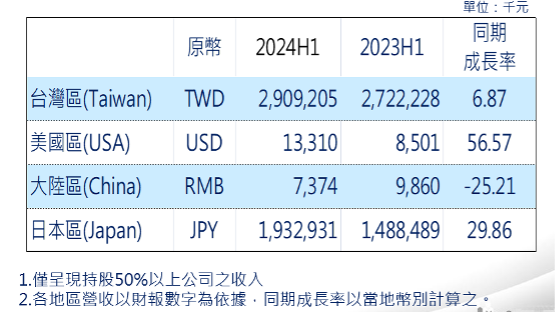

從各別地區來看,台灣呈現高個位數成長達6.87%,相較健保給付成長3%,成長幅度為二倍以上。美國成長56%,主要受惠公家市場掌控,以及價格調整,對公家銷售額大幅成長。日本成長29%,主要是日本政府對藥品穩定度重視,部分抗生素針劑價格調漲並要求同時承諾不斷。

唯一衰退是中國,幅度為25%。但從營收來看,其實中國在集團營收占比少,昆山廠出售後,中國地區主要貢獻是為集團內收集產品,整體的產品減少、單價減少造成衰退,且部分藥品銷售由台灣區控有,在中國區的通路商 沒有反映在上面。

四、集團啟動三方向外部擴張

集團未來布局,將以八個面向進行穩健投資和務實交流,其中內部透過生產、銷售、人員、研發及財務進行。人才養成方面,今年啟動世代交替,此為專業經理人接班,而非外界誤以為的第三代接班,未來發展以專業化年輕化發展為依歸,進行中階高階人才培養以進行事業體擴展。

外部擴張則從新事業、新市場、新產品/技術三個方向。除了永鴻先前併購的動物藥物,推向資本市場,集團下一個要思考保健品和原料藥整併,及走向資本市場,這是下階段最重要工作。

新市場方面,集團內除了擴展到保健品粉劑代工業務,人用藥近期正在歐洲查廠中,未來可望進一步國際化,進軍歐洲、中南美搶世。

新產品/技術部分,已投資日本糖鎖取得製造糖化學藥物及技術,也投資新藥專案,預計第三季解盲。 對AI、生物藥物及細胞治療,上半年在AI已經結盟 宏碁智醫(6857),共同推廣智慧醫材VeriSee DR(AI輔助診斷糖尿病視網膜病變), 期望擴展醫療診斷領域。生物藥物和細胞治療,內部定義幾家合作夥伴商討和接洽中,急速發展三項不遺餘力, 但大型併購案仍審慎評估。

五、永日6月起併表添新動能

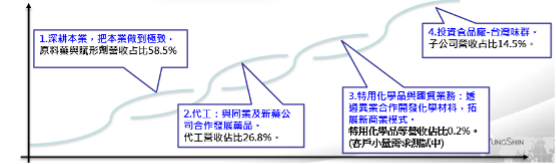

原料藥永日化學今年6月起納合併報表,主要是法人代表派任及選任因素,其今年前8月累計營收4.46億元,其中,原料藥及賦形劑營收占比58.5%,代工占比26.8%(與同業及新藥公司合作發展藥品),特用化學品占比0.2%。

特用化學品與國貿業務,透過異業合作開發化學材料,拓展新商業模式,主要是與半導體和光電業合作,目前客戶小量送樣測試中。而投資食品廠台灣味群,營收占比14.5%,其主要從事粉劑封裝代工業。

下一步,永信集團會思考永日在原料藥產業扮演腳色,進行集團發展策略。

六、美國市場受惠TAA法案開花結果

1990年永信就成立美國子公司,目前口服製劑年產能8~10億顆,已握有50州銷售證,涵蓋96%終端客戶,其擁有自己商標,在美國可以進行產銷及終端銷售,是台灣在美國非常少數可以進入終端銷售的公司,可以享有較高毛利。這幾年受惠TAA法案優先採購當地製造廠,布局終於開花結果,美國市場上半年業績成長56%。《貿易協定法》(Trade Agreement Act,TAA )的目的在美國政府希望能優先跟美國當地廠商採購,比較算是愛國法規。

永鴻生技在2016年合併成為永鴻生技,歐羅肥也是集團下產品,為全台唯一國際高規格,具有一般及高致敏抗生素無菌針劑產線,發展價值鏈,垂直整合希望極大化產業價值鏈,產銷研到銷售一條龍,近期有原研廠商洽談代工。