《Genet法說筆記》達爾膚(6523)2024年營收為12.41億元EPS 10.57元,2025主動能來自海外擴張與新品上市(3/20日股價149元)

達爾膚(6523)舉辦法說會,會中經營團隊針對財務表現、重要營運成果以及未來公司展望做了詳細的說明,Genet為大家整理今日法說重點:

延伸閱讀:《Genet法說筆記》達爾膚(6523)回應2大提問 :2025年盈餘配股?會有目標殖利率區間? 問二:海外發展的市場有哪些國家? (3/20日股價149元)

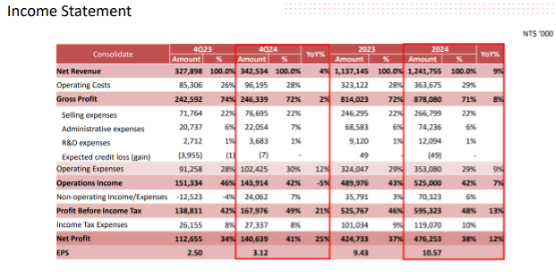

2024年營收為12.41億元EPS 10.57元,較2023年營收11.37億元及EPS9.43元,增加。

一、營運聚焦五大方向

二、產品每年更新15%以維持創新力

三、Q2、Q3季節因素一般毛利率較低

四、2025主動能來自海外擴張與新品上市

一、營運聚焦五大方向

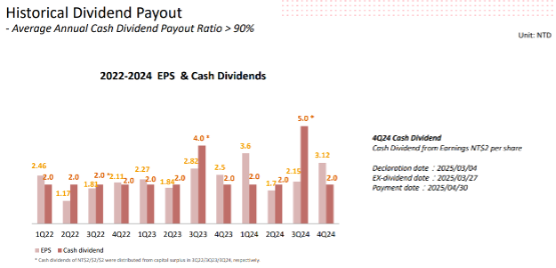

2024年上半年,整體終端消費市場的需求仍然相當強勁,尤其在第一季表現突出,因此第一季的營收成長了27%,EPS也創下同期新高,達到3.6元。然而進入下半年後,營收成長幅度逐漸趨緩。不過,全年費用控管得當,獲利仍持續成長,2024全年EPS從2023年的9.43元成長至10.57元,創下近四年新高。在股利政策方面,公司持續維持季季配息,再加上資本公積配發2元,全年現金股利合計為11元。

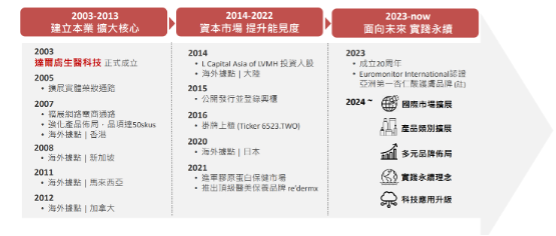

從發展軌跡來看,公司由實體藥妝起家,逐步拓展至電商及海外市場。未來經營策略將聚焦於五大方向,包括國際市場擴展、產品類別擴展、多元品牌佈局、永續理念實踐與科技應用升級。

首先,在國際市場方面,目前公司海外經營以東南亞與東北亞為主。以東南亞為例,不論是美妝或保養市場規模皆為台灣的兩至三倍,擁有龐大的成長空間,因此國際市場的拓展將是公司未來的重要策略方向。

第二為產品類別擴展。過去主力集中於臉部保養產品,未來將從臉部延伸至其他保養領域。舉例而言,2021年進軍膠原蛋白粉保健市場,2023年則推出「瞬適膚」系列,針對異位性皮膚炎消費者推出溫和的身體保濕產品,展現出產品多元化的趨勢。

另外三項策略則需較長期的累積,包括多元品牌佈局、永續實踐及科技應用升級。品牌方面,公司由皮膚科權威吳醫師與其長子創立,致力於開發高效低敏、強調永續的醫美保養產品,朝向Clean Beauty純淨保養理念發展。

二、產品每年更新15%以維持創新力

產品方面,依託吳醫師50年臨床經驗,結合國際醫學與美容科技,建立完整產品線,目前共有12個系列,每年約更新15%的產品,維持創新力。2024年推出多款新品,如「超微C」美白系列、實驗室系列面膜、防曬新品、升級版的超逆齡基因再生系列,以及針對異位性皮膚炎的身體保濕霜。

銷售通路方面,分為台灣實體、台灣線上與海外三大區塊。台灣實體涵蓋屈臣氏、康是美、寶雅、百貨與免稅店;線上通路除了自家官網,亦有第三方平台;海外則主要由代理商營運。截至目前,全球銷售據點已超過兩千個。

ESG方面,公司劃分為WU Clean(產品)、WU Care(社會)與WU Green(環境)三大方向。WU Clean致力於極簡純淨配方與生態友善包裝,舉例來說,去年底推出的超逆齡再生乳霜採補充瓶設計,「瞬適膚」系列採用100%再生塑膠包裝。今年三月也推出玻尿酸系列補充袋產品,推動資源循環。

WU Care部分則持續參與公益活動,並關注公司治理與員工發展。在WU Green方面,專注於物流碳排減量與辦公室節能,2024年用水量較去年減少兩成,展現環境永續成果。

2024年第四季營收達3.43億元,年增5%,全年營收為12.41億元,年增9%。營收結構中,實體通路貢獻55%、台灣線上33%、海外約12%。

三、Q2、Q3季節因素一般毛利率較低

第四季毛利率為72%,全年毛利率則高達79%。第二與第三季毛利略低,主因為夏季防曬與面膜類產品銷售較多,而該類產品毛利偏低。整體而言,全年營業與淨利率皆超過40%。

2024年第四季費用率約30%,受惠於美元升值,匯兌利益帶動業外收益成長,單季淨利達1.4億元,年增25%。全年業外收益約7,000萬元,全年淨利為4.76億元,年增12%,EPS為10.57元。

四、2025主動能來自海外擴張與新品上市

展望2025年,公司預期營收仍將持續向上,主要動能來自海外市場擴展與新品上市。目前海外營收占比穩定在10-15%,但基礎仍小,成長潛力大,2025年目標為海外營收雙位數百分比成長。新品方面,除了先前已推出的「瞬適膚」乳霜,接下來將推出杏仁酸身體乳與底妝系列新品。

.jpg)

.jpg)