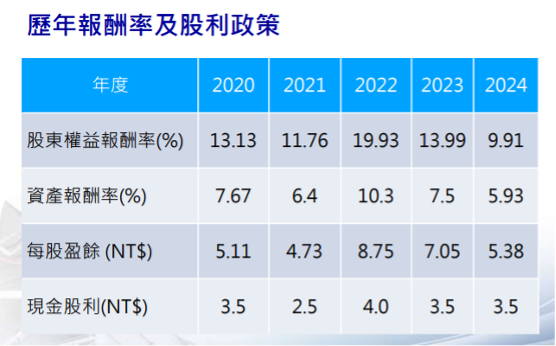

《Genet法說筆記》鐿鈦(4163)2024年每股盈餘(EPS)為5.38元,並配發現金股利3.5元,股利發放率達65%以上(3/25日股價103.5元)

鐿鈦(4163)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

延伸閱讀:《Genet法說筆記》鐿鈦(4163)回應六大提問: 市場銷售地區為美洲,有評估當地設廠?三大事業處 2025 年的成長展望為何? (3/25日股價103.5元)

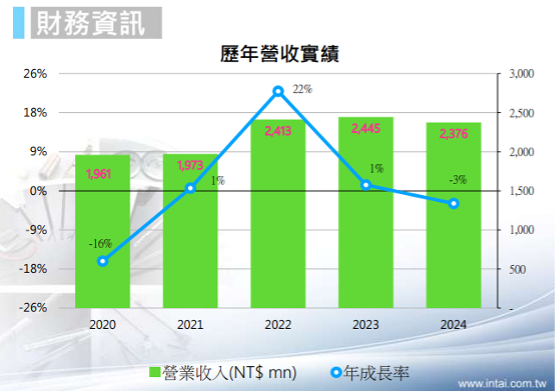

2024年營收23.76億元EPS 5.38元,較2023年營收24.45億元EPS7.05元減少。

一、營運聚焦三大事業

二、精密扣件多項專案進行中

三、微波開關在AI/光通訊應用是今年最大動能

四、全球唯二做到50G、67G微波開關技術

五、2025年營運估穩健回升

一、營運聚焦三大事業

鐿鈦公司成立於2004年,資本額為4.97億元。目前生產據點皆設於台灣,共有兩個廠區,分別位於台中精密園區與中科后里園區。主要產品包括醫療器材、精密扣件與微波開關。公司目前員工總數為671人。

2023年5月,鐿鈦在日本設立子公司。日本作為全球第四大醫療器材市場,設立子公司的目的在於提供更進階的服務,並提升未來的營運能量。同時,公司也於香港成立子公司,主要負責中國地區的採購作業。

在台灣方面,瑞鈦醫療於2008年自鐿鈦分割而出,是一個專注於脊椎手術導航系統研發與製造的團隊。台灣微創則是由日本投資設立的公司;台微醫材於2009年自工研院分割成立,專注於脊椎融合手術、脊椎壓迫性骨折手術及骨水泥產品的研發與製造。此外,鐿鈦亦投資一家骨科醫材公司以強化在台灣市場的佈局,在美國也投資了一家心血管設備公司,以拓展產品線並擴大營運規模。

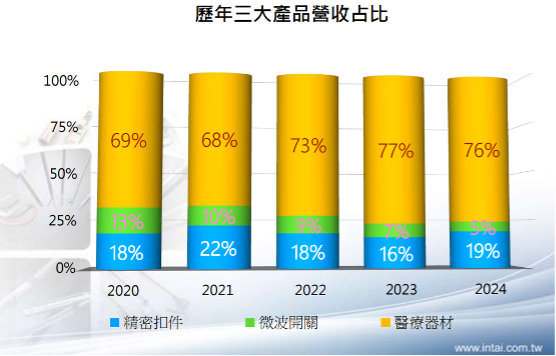

從市場面來看,2024年鐿鈦有超過93%的營收來自外銷市場,其中美洲地區占比約84%,為最大宗,其次為歐洲地區,占比約6%。就產品別來看,醫療器材營收占比達76%,精密扣件占19%,微波開關則占5%。

鐿鈦的醫療器材業務在過去三年持續成長,雖然2024年與2023年相較有些微波動,但整體在疫情後仍呈現大幅增長。依照醫材細分類,2024年微創手術器材占比41%、開腹手術器材12%、牙科與骨科植入物19%、其他如心臟與乳房手術器械占比28%;與去年同期的占比分別為46%、11%、16%、27%,整體變化不大。

二、精密扣件多項專案進行中

精密扣件方面則持續呈現成長態勢,並於今年初有多項專案正在進行中。至於微波開關產品,自美中貿易戰爆發後營收開始滑落,2024年表現亦不如預期。不過,隨著2025年全新產品線的推出,預期將為公司帶來新的成長動能。

在醫療器材領域中,微創手術已成為現今的主流手術方式,鐿鈦也持續投入於相關技術的研發,尤其是機器人微創手術器械。微創手術的特性是創口小,醫師會在病人腹部扎三到四個直徑約0.5至1公分的小孔,藉由這些孔洞放入照明設備與手術器械進行體內治療,大幅減少病人術後恢復時間與感染風險。

在骨科領域,鐿鈦開發多項產品,包含骨釘、骨板與頸椎釘等相關器材;牙科方面則提供牙釘及一整套系列產品。植入性醫材方面,涵蓋骨科與牙科所需器械,並進一步研發脊椎手術導航系統,擴大產品應用範疇。

鐿鈦的研發量能持續擴大,從早期為國際大廠代工起步,進而與客戶共同開發具微波功能的機械設備,最終發展自有品牌,產品線包括牙科器材、手術導航系統及運動醫學類醫材。公司從 OEM(代工生產)、ODM(設計代工)發展到 OBM(自有品牌),展現完整的產品設計、開發與商品化實力。

其中,脊椎手術導航系統具備 FDA 與 TFDA 雙重認證,結合外線追蹤器、影像融合演算法與脊椎手術器械,可協助醫師精準進行骨釘定位,大幅降低輻射曝露。透過術前 CT 影像與術中兩張 X 光影像進行重建,系統可減少超過 98% 的輻射曝曬,同時提升手術準確性。此外,該系統可支援不同醫師使用各廠牌與各型號螺釘,展現高度彈性。

精密扣件則主要應用於電子產業與汽車工業,客戶包括美國商辦大樓大企業與德國百年汽車大廠,均為業界具代表性的企業。鐿鈦在技術加工方面表現出色,除傳統 CNC 加工外,亦具備非傳統加工技術,如電化學加工、線切割、塑膠射出與金屬射出等,展現公司強大的技術實力,亦是鐿鈦引以為傲的核心競爭力。

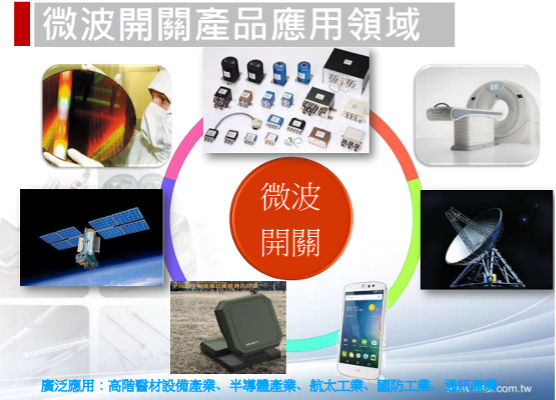

三、微波開關在AI/光通訊應用是今年最大動能

微波開關,以前主要是用在測試的應用。因為高頻的測試以前一直都沒有相對應的應用起來,所以基本上它以前就是用在無線的通訊上面,從 18G、26.5G 到 33G、到 40G,到目前為止。走在前面的鐿鈦科技40G、50G 跟 67G 的開關都做完了。

以微波開關的特性來說,這些開關用在測試的用途上面,最後會變成是一個 System Box,就叫系統櫃,來做測試。一般第一個應用就是 Lab Testing,就是實驗室的測試,就是當你要做一個 Prototype,或者是做一個小批量的量產的時候,你需要試產就需要Lab Testing 的設備,你就會用到這個開關組成的系統櫃。

基本上微波開關的成長,過去跟無線通訊一直息息相關。但是從去年年底開始,已經不一樣了。我們看到現在有 AI 還有光通訊。AI 基本的傳輸速度到 400Gbps,然後有 800 Gbps,還有 1.6Tbps。基本上,它用這樣的開關要去做 Server 端的測試,還有 Data Center 端連接線的測試。

以前的測試很直接,現在的測試是對差分訊號(Differential signal),基本上要用到高頻的這個開關。而鐿鈦已有高頻微波開關的完整測試方案,鐿鈦已經跟國內的三大測試體系、儀器設備商合作,提供高速測試的方案給這個 AI 跟光通訊。這個今年成長的最大動能。

另外,就是在微波的相關的零組件上面,鐿鈦也得到經濟部那個 A-Plus 的計畫。我們有一個太空的多軌的衛星終端正在做開發,這個是跟美國的通訊大廠一起合作做研發開發的,目前已經進入到這個中階的階段,高軌衛星的部分已經做完畢了,現在在等低軌的部分。

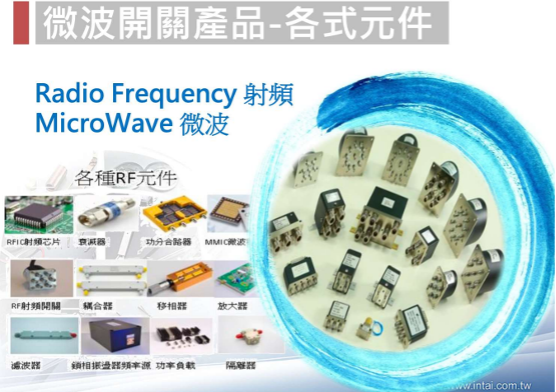

四、全球唯二做到50G、67G微波開關技術

用在 AI 跟光通訊的部分,是微波開關今年最大的亮點。先前在公司營收占比從 10%逐步降到5%, AI 跟光通訊的應用將推升占比回升。 AI 就是高速測試,這個技術不是大陸廠商可以跟得上的,目前全世界只有兩家可以做到 50G 跟 67G 的開關的量產。

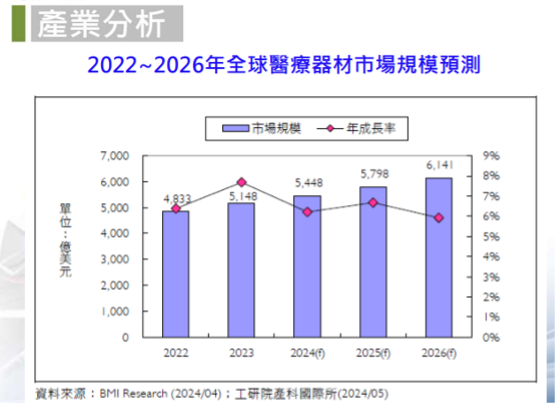

從醫療產業的整體趨勢來看,全球醫療器材市場持續穩定成長,主要成長區域仍以美洲為主。鐿鈦目前的大多數客戶與銷售市場也集中在美洲地區。日本為全球高齡人口比例最高的國家,同時也是全球第四大的醫療器材市場,具備高度發展潛力,鐿鈦因應未來日本市場的需求已著手佈局。

鐿鈦目前產品重心為微創手術器械,該領域持續為醫材市場的主流趨勢,未來預期將持續優化、擴大應用。公司亦順應產業主流,在微創器械領域持續深耕。

五、2025年營運估穩健回升

儘管2024年業績略有波動,但整體來看,自2021年以來已呈現明顯成長趨勢,搭配微波開關與精密扣件的新專案開發,鐿鈦預期2025年將呈現穩健且樂觀的成長動能。

毛利率方面,持續維持在40%以上的水準,主要受惠於成本控管與製程優化,亦讓公司能保留足夠資源投入研發與新產品開發。營業淨利率雖略有下滑,主因來自於市場開拓相關費用的增加,以及在研發與人才留任方面的支出增加。

在獲利表現上,2024年每股盈餘(EPS)為5.38元,並配發現金股利3.5元,股利發放率達65%以上。過去數年因應建廠所需資金,現金股利發放率相對保守,而今年的較高發放比率,則反映出公司對股東回饋的重視。

.jpg)

.jpg)