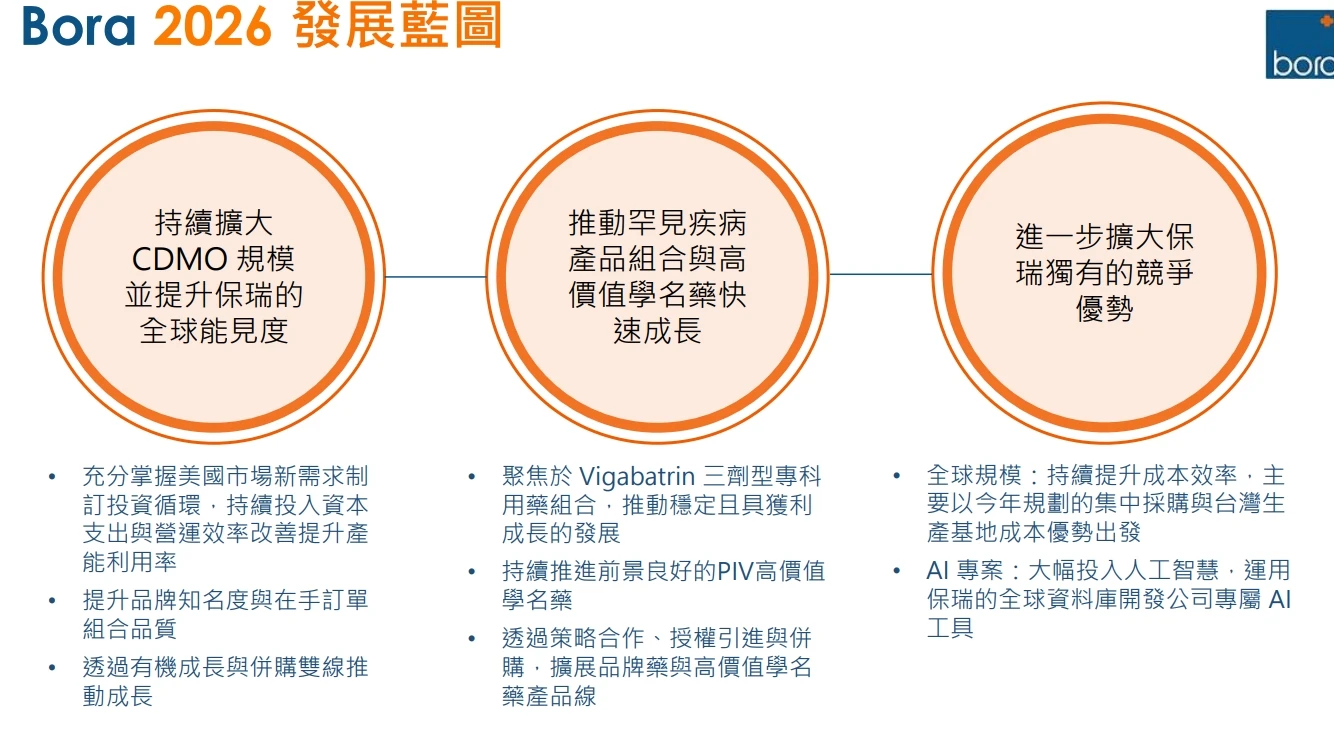

《Genet法說筆記》保瑞(6472)2025年整合一年,2026年可追蹤CDMO國際簽約以及Merck 治療多發性硬化症之學名藥何時取得核准(3/19日股價483元)

保瑞 (6472) 19日召開法說會。今天法人關鍵提問在保瑞旗下安成申請Merck 口服多發性硬化症重磅藥Mavenclad® (Cladribine)之學名藥藥證的申請。安成未能在GDUFA (Generic Drug User Fee Amendments)日取得核准的理由: 1. 由於Merck 在2026年一月、二月新增兩個適應症,所以安成必須重新與FDA討論仿單(relabelling),2. 量產批次數據問題需要與供應商溝通、討論,需要兩個月時間,所以安成整理完資料再重新申請遞件(resubmission),公司發言人表示FDA審核需要兩到四個月時間。法人估,此學名藥有望在年底取得核准,以及是否更多學名藥廠將進入市場競爭,學名藥拚的是"時間"!! 不過,保瑞董事長輕描淡寫,Cladribine之學名藥本來就不在公司今年的成長預期中。(APOTEX 已經在2025年11月24日取得FDA核准)

一、 2025年財務: 一次性部門停損影響EPS達11元

二、2025年CDMO業務主要進展:產能擴增與新劑型導入 有望簽入CDMO較大單

三、10 個學名藥準備於2025年上市: 觀察Merck學名藥進展

四、儲備現金 重啟併購: 保瑞與安成加快腳步 疊加營收

、 2025年財務:

2025年是整合的一年,也導致部門停業帶來損失14億約每股11.24元,這屬於一次性,整體來說2025年營收190億元較2024年的174億元增長9%,2025年EPS23.9元較2024年EPS31.54元減少。毛利率部分,在第四季隨著美國明尼蘇達州廠區之Plymouth區域將部份UpsherSmith自有產品之生產轉移的技術轉移工作完成,原Plymouth生產的產品重新歸入銷貨成本(COGS)。因此,以可比基礎與2025年其他季度相比,第四季毛利率約為38–39%,較2024年第四季的45%下降。第四季毛利也受到胃食道逆流藥物DLS於11月面臨新競爭者,下游拉貨動能轉為觀望、放緩。Upsher-Smith的主要學名藥產品Topiramate ER面臨更激烈的市場競爭,也對毛利率造成負面影響。

二、 2025年CDMO業務主要進展:產能擴增與新劑型導入 有望簽入CDMO較大單

第四季營收與毛利率雙升。受惠於產能擴張及新劑型導入,2025年CDMO營收含內部訂單年增53.8%,達新台幣106.4億元。若排除內部訂單,營收為新台幣75億元,較2024年成長19.53%

• 未來 12個月之在手訂單因第四季消化訂單速度較快,較前一季微幅下滑至約2.64億美元;2025年新簽訂單達4.82億美元,其中89%為商業化階段訂單,另有16個分子處於研發階段,為2026年起的營收提供良好能見度。

• 第四季 OTIF 為 96%、right first time 為 93%,每人貢獻營收年增超過3成。

• 因部分新產線取代因效率不彰而淘汰的舊產線,整體而言 2025年裡無菌充填產能淨增約10%,,非無菌產能淨增3%。

有關簽約CDMO單,董事長表示,技轉需要24個月時間,然後有望簽下十年長約,所以大單需要較長時間溝通討論。

三、 10 個學名藥準備於2025年上市

• 7 個已明確可上市的產品-市場超過美金10億元,惟市場較為成熟而競爭

• 2 個 PIV 產品已取證,未屆可上市時間-包含單一產品超過10億美元市場之藥證

極具潛力

• 8個靜待取證

• 1個授權引進確認,更多洽談中-製程或劑型複雜之藥物以及 特殊銷售渠道

四、儲備現金 重啟併購

2026年現金運用目標是著眼於可堆疊營收與EBITDA的補強型案件,並持續降低槓桿,同時也利用公司債來籌募資金,以隨時準備併購。2025年因為國際不確定因素,有關併購放緩腳步,今年將重啟併購案子,下周將赴美找尋洽談,泰福也將尋找大分子CDMO收購的案子。

.jpg)