《Genet法說筆記》中化生(1762)2022年EPS 6.01元配息1.3元,2023年低兩位數成長其中魚油成長最大

日期 : 2023/3/29

作者 : 陳曼林(生技投資第一站)

2023年3月29日,中化生(1762)舉辦法說,以下為重點摘要:

重點摘要

財報分析

近期重大事記

展望學名藥CDMO未來

公司核心競爭力

|

產品

|

用途

|

|

|

Tacrolimus

(FK)

|

免疫抑制劑原料藥,用於預防器官移植排斥

|

|

|

Everolimus

(EVE)

|

抗癌用藥物,亦為免疫抑制劑原料藥,另可用於心血管塗藥支架 (DES, drug eluting stents)

|

|

|

Ethyl Icosapentate

(EPAE)

|

源自魚油, 降三酸甘油酯用藥

|

1. 財報分析

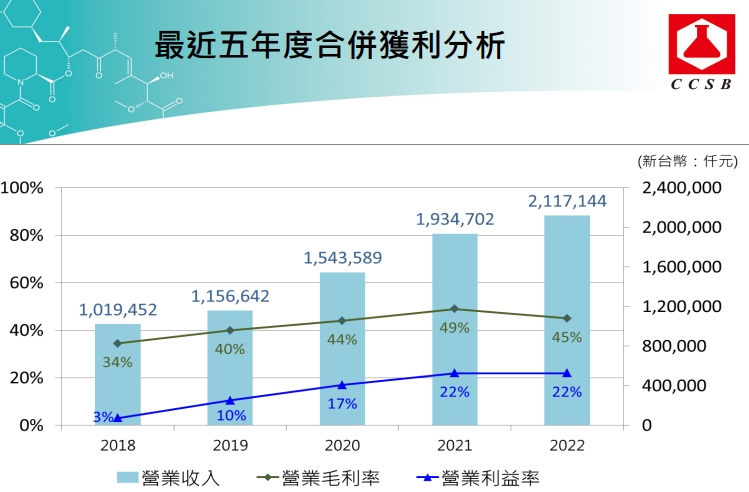

2022年營業收入為21.17億元較2021年成長9%,2022年下半年較上半年營收減少來自第三季魚油產品轉移新製程所損失,每股獲利EPS為6.01元較2021年的5.17元成長16%,不過配息僅1.3元。2022年各地區營收:美國68%、亞洲19%、歐洲7%、台灣6%。2023年1-2月營收表現好主要是因為來自去年12月營收遞延以及一些客戶的提前出貨。

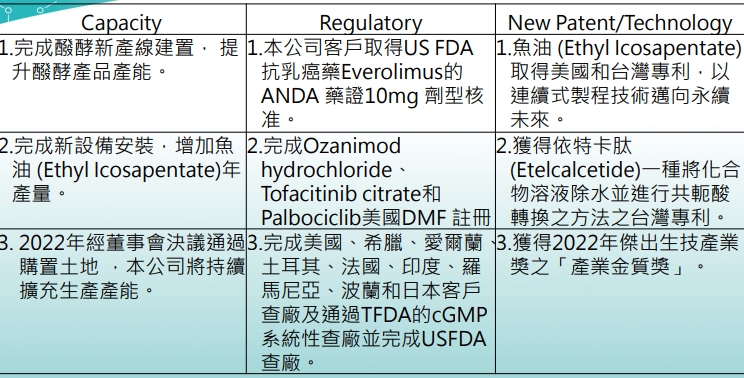

2. 近期重大事記

a. 新發酵產能完成建置,目前產能使用率為60-70%,如果未來需求提升可以再度擴產

b. EPAE的客戶在三月之前還是使用舊的製程,新的製程將在四月投入。三月之前產能供不應求產能滿載,雖然訂單能見度可達半年,但實際拉貨拉多拉少有其不確定因素。四月以後EPAE在年產能300噸生產,但公司不敢保證訂單會有多少,但有多的產能客戶才不會因為沒有產能跑掉 (缺產能客戶可能找第二廠商提供)。

c. 魚油的產能2023年還看不到供過於求,之後就持續觀察。值得注意,原廠認為EPAE不能進入第二適應症的使用,客戶不太能說明,但目前與學名藥廠有些訴訟問題,最後要看實際的訴訟結果。

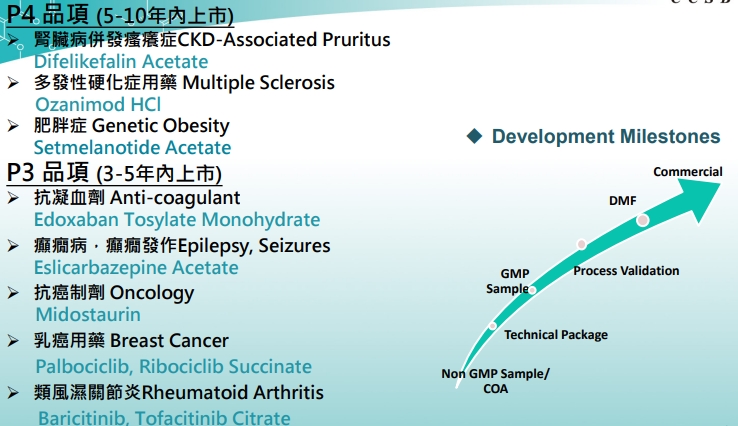

3. 展望學名藥CDMO未來

通常P4的競爭廠商較少,上市的速度很重要,有關P4產品的銷售就看客戶與原廠專利訴訟的結果,公司現在無法預估營收與成長性,是高風險高獲利的產品。P3已經有競爭者,獲利不像P4那麼高。每項學名藥產品都不同,因為有其不確定因素存在。

中化生核心競爭力