《Genet法說筆記》大樹(6469)2024年營收172億元EPS5.16元 ,2025年仍需觀察市場競爭是否加劇(3/21日股價178.5元)

大樹(6469)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

延伸閱讀:大樹(6469)回應7大提問:暫緩開設新的寵物實體店?中國市場現況?發行第三次可轉債(CB3)是借新還舊舊? (3/21日股價178.5元)

大樹(6469)2024年營收172億元EPS5.16元,2023年營收161.44億元以及EPS6元。2024年激烈競爭的市場環境下,連鎖藥局獲利空間的確受到壓縮,即便是大樹與諾貝兒等同業也出現此情形。

一、大樹拓展以新展店為主占比96%

二、「贏者全拿」法則吸引各方積極搶進擴張

三、第三波整併出現「業內賣業外買」現象

四、市場競爭激烈壓縮藥局獲利空間

五、2025年仍需觀察市場競爭是否加劇

六、藥局總數汰弱留強至八千家可能是轉捩點

七、大樹2024年穩獲利、淨利率4.9%

八、2025年大樹展店目標15~20%

九、「大樹寵物」現金流轉正步導入藥局第二階段

十、大馬損益轉正邁銷售渠道第二階段

一、大樹拓展以新展店為主占比96%

截至目前為止,大樹在全台共有394家門市(不含專櫃店型),其中96%為新展店,僅有4%為併購而來。整體拓點策略以新展店為主,主要原因是台灣的藥局總家數非常非常多,這些店面不是開在我們附近,就是直接開在我們的隔壁。如果要單純透過併購的方式來擴大規模,其實並不容易。不過我們並不排除任何可能性,只要有合適的對象,我們會進行審慎的評估。

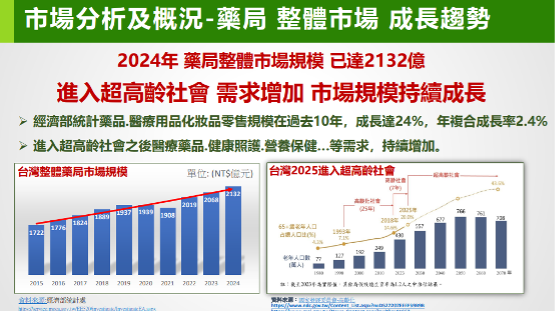

藥局市場的整體概況,根據經濟部的統計,在2024年台灣藥局的整體市場規模約為新台幣2132億元。經濟部統計藥品、醫療用品與化妝品的零售規模,在過去十年間成長達24%,年複合成長率為2.4%,持續穩定增加。單以2023年與2024年比較,也有3.1%的成長。

台灣將在2025年進入超高齡社會,當人可以活得更久時,會帶動更多需求的產生,尤其是對醫藥、保健、健康照護等領域的需求。這些需求將因人口年齡結構的改變而加快成長速度。在邁入超高齡社會之後,整體市場規模將持續擴大。這個原本就已經超過兩千億元的市場,連續三年皆超過該規模,預期未來在高齡化的推動下,成長速度將會更快,機會也會越來越多,吸引更多業者與新進者加入。

自2021年開始,整個藥局市場便顯得比以往更加活絡。過去專注於藥妝型、婦幼型、醫材型等不同經營定位的藥局,紛紛開始轉向健康照護領域,改變自己的經營型態。這些藥局透過品類的重塑與調整,使得市場氛圍突然變得非常熱絡。到了2022年,更可以觀察到來自不同產業背景的業者陸續進入藥局市場。

2024年台灣藥局的連鎖率已經來到28.8%。相較於過去,這樣的成長速度已算迅速,但若對比美國與日本這類更成熟的市場,台灣的連鎖化程度仍屬偏低。因此,在藥局市場規模持續成長的背景下,加上現有連鎖率偏低,導致眾多業者積極往這個領域靠攏。

二、「贏者全拿」法則吸引各方積極搶進擴張

大家為什麼這麼積極投入這個市場?原因在於商業競爭中有一項法則叫做「贏者全拿」。以選舉為例,若一個選區內有五位候選人,大家都很優秀,但最後只會有一位當選者。同樣的情形套用到藥局市場,若一名消費者在有藥品與保健食品需求時,走在一條500公尺就有20家藥局的街道上,他選擇了其中一家,就代表其餘19家無法做成這筆生意。

因此,從商業法則與競爭邏輯來看,「贏者全拿」的情況極可能發生。當市場持續成長、連鎖化程度仍低,就會拼命想要往這個產業靠攏。這也導致一條街上短短500公尺內開了20家藥局,競爭變得極為激烈。在這樣的激烈競爭中,誰能不斷成長與擴張?必然是屬於比較具優勢、較領先的那一群業者。因此我們可以預見,未來藥局市場還會有更多更頻繁的整併發生。

實際上,藥局的整併潮已經經歷過兩波,目前正在經歷第三波。從2021年開始,市場變得更加活躍;到了2022年,不同領域的業者也加入競爭;一直到2023、2024年,市場上每隔一段時間就會傳出一些新的併購資訊,可以說整併潮一波接著一波。

三、第三波整併出現「業內賣業外買」現象

第三波整併潮有其特殊性,特點在於「行業內的人在賣,行業外的人在買」,競爭激烈程度前所未見。在這樣的過程裡,我們也觀察到市場上的領先族群表現如何。這些領先者主要集中在街邊藥局業者中,每年營收超過十億元,目前共有五家,分別為屈臣氏、康是美、大樹、丁丁與佑全。

從店數來看,屈臣氏門市已達576家,大樹為386家,而康是美展店速度亦非常快,已達489家。前三大業者的年營收在近三年內皆可達到150億元新台幣以上。而後二家在店數與營收表現上,相較前三大業者約落後四至五倍。對於一個市場而言,要在差距達四五倍的情況下進行追趕,其實是非常辛苦的。而前五大業者本身的競爭就已極為激烈,其後的其他業者與這些領先者之間的差距只會更大。

四、市場競爭激烈壓縮藥局獲利空間

開店與營收只要敢投入資金,就能夠創造出來,但獲利則不一樣。營收可以透過促銷、消費者補貼、店面爭奪等方式推升,但當市場競爭激烈,就勢必壓縮到利潤空間。2024年激烈競爭的市場環境下,連鎖藥局獲利空間的確受到壓縮,即便是大樹與諾貝兒等同業也出現此情形。

不過,大樹本身並未陷入不合理的競爭。所謂合理與不合理的競爭,例如每月促銷活動,雖然時間短暫,但屬於合理競爭範疇,應該參與。而如果涉及房租或其他長期性支出,這種會對未來產生長期影響的投入,就必須謹慎。因此大樹在2024年進行了相關策略調整,使得獲利得以守住,沒有被過度壓縮。

五、2025年仍需觀察市場競爭是否加劇

至於對2025年看法,大樹認為,市場競爭尚未消失,只是要觀察是否會進一步加劇。在這樣你爭我奪、互相廝殺的環境下,狹路相逢勇者勝,有優勢的業者將持續擴張;而沒有優勢者為了生存也會投入更多資源,進一步壓縮整體獲利空間。

若以台灣藥局目前的整體現況來看,先從數字來分析。我們曾經對外公布過,台灣目前平均每家藥局服務的人口數僅有兩千出頭人。這與成熟市場如美國、日本相比有極大差異,那些國家每家藥局服務人口均超過五千人。這樣的對比顯示出台灣市場競爭程度非常高。

以總體數量而言,台灣藥局總數已超過一萬家。若將這些數據進行換算,可以更明確看出市場競爭的密集程度。然而,從國際經驗來看,不可能長期維持每店僅服務三千人以下的高度競爭。沒有一個地方能夠持續承受這樣高密度、高強度的市場競爭。

六、藥局總數汰弱留強至八千家可能是轉捩點

目前市場仍處於成長階段,連鎖率偏低、集中度不夠,導致所有業者紛紛跳進來競爭,造成目前這種高度廝殺的格局。大樹認為,當市場來到「每店可服務三千人」的水準時,便會進入藥局競爭後的第一個階段。屆時台灣藥局總數將會從目前的一萬多家減少至約八千家,連鎖率將達到50%,這將成為一輪激烈競爭之後的轉捩點。而50%的連鎖市占中,市佔排名第一與第二的業者加總會占據其中一半。也就是說,當市場規模縮減、結構趨於成熟後,才會真正出現「贏者全拿」的格局。而這個「全拿」的結果也不可能讓每一位業者都有份,唯有位於市場前段班、具優勢的業者才有可能實現。

七、大樹2024年穩獲利、淨利率4.9%

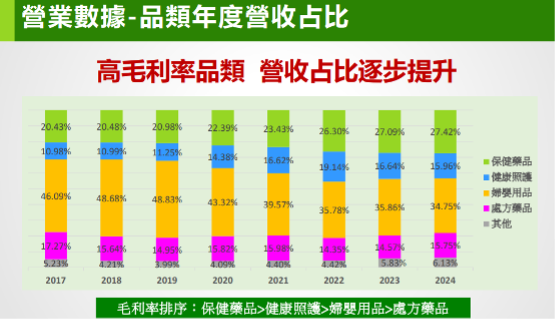

回到2024年的營運成果來看,相較於2023年,大樹的門市數成長將近16%,營收成長7%,毛利成長約8%。整體而言,毛利率與費用率皆出現提升。其中毛利率提升主要來自於商品品類的優化與調整;費用率提升則是因為市場競爭加劇,帶動人事成本與租金成本的上升,使費用率的增幅高於毛利率。因此,營業利益率有略為下滑的情況。

不少人會疑問,大樹過去門市數的成長比例與營收成長幅度幾乎同步,但為什麼2024年會出現明顯差異?主要可從三個面向來看

第一,大樹過去的店數成長,其實應該解讀為營業面積的成長。當營業面積增加,營收自然會隨之增加,兩者間的成長趨勢本質上是一致的。

第二,目前大樹開始導入所謂的社區型小型店。這代表即便門市數增加20%,實際營業面積可能只增加17%。這種型態變化已經使得店數與營收成長的比例出現些微落差。

第三,2024年上半年,因為市場競爭激烈,我們對於開店採取較為保守的策略,使得新開的店多集中於下半年。因此全年平均營業天數相對減少,也導致整體營收未能完全反映店數的成長幅度。

大樹寵物的發展策略也有所調整。自2023年起暫緩開店,轉而聚焦於體質調整,目前整體虧損持續縮小,符合公司預期。我2月底已公告財報,2024年稅前淨利為8.5億元,淨利率為4.9%,也顯示在高度競爭環境下,大樹仍有能力維持基本的獲利結構。

在營業品類方面,我們持續透過商品組合的調整來提高保健藥品的營收占比,這部分的表現亦符合公司預期。而在股利政策方面,公司一貫原則為「有賺錢就會發放」,至於現金與股票的發放比例,會根據下一年度的發展需求來作調整與平衡。就過往來看,大樹的發放模式以現金股利為主,搭配部分股票股利。

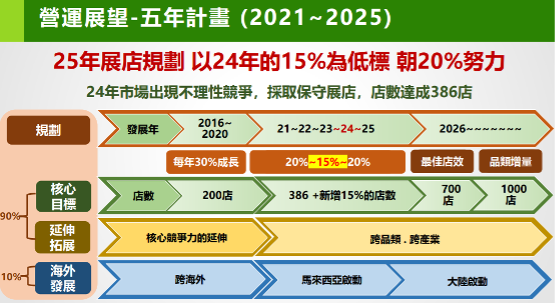

關於2024年的展店策略,因應市場競爭,我們調降了全年展店成長幅度至15%。大樹內部設有多項經營指標,一旦出現異常,就會立即調整節奏,而不是一味地盲目擴張。

八、2025年大樹展店目標15~20%

2025年,大樹將以2024年的展店基數為基礎繼續推進。之所以設定15%這個較保守的基準值,主要是因為競爭仍然存在,我們仍在觀察其是否會進一步加劇。展店的最終目標不變,調整的是推進的時程與步調。

展望2026年以後,大樹已為未來五年、十年規劃發展藍圖。公司設定的長期目標為700家門市,這一數字是以會員重疊率10%的基準,涵蓋台灣各地大大小小商圈所規劃出的最佳店數配置。

700家店是大樹在台灣市場上,基於會員重疊率約10%的條件下,依據全台從北到南各類型商圈所設定的最佳展店規模目標。為了達成這項目標,大樹在第五個五年計畫中啟動了「三跨」策略,分別為:跨品類、跨產業、跨區域的成長。

其中,「品類的增長」是首要重點。透過提升每一家門市的平均營收來驅動整體營運成長,進而將700家門市的目標進一步推進至1000家。這樣的成長並不會因為導入一項新商品品類而立即出現爆炸性成長,而是透過長期、持續的優化與調整,穩健地擴大市場規模。

大樹的核心發展方向仍將聚焦於門市展店規模的拓展,同時搭配跨品類與跨產業的整合增量策略。並且,公司每年都會將獲利提高約10%,作為投入未來發展與可能性的重要資本。

執行品類增長的過程中,大樹並不是單純將商品進貨後上架銷售,而是結合藥局本身的專業優勢,導入專業人力提供高附加價值的服務。例如,日系美容商品的銷售結合藥師與美容師專業;母嬰商品由藥師與保母共同支援;聽力商品導入藥師與聽力師的合作;寵物業務則由藥師與獸醫師共同規劃。這些專業人員的投入,不僅提升服務品質,也意味著成本較高,但有助於強化消費者信任與黏著度。

九、「大樹寵物」現金流轉正步導入藥局第二階段

針對新事業的發展策略,大樹劃分為三個階段。第一階段為測試期,會先開設一至兩家店,建立商業模型,確認其可行性;若可運轉,便進入第二階段的規模佈局;第三階段則為擴大全台或海外市場的佈局。

以「大樹寵物」為例,目前其現金流已轉為正值,代表僅看實體門市的營收與支出,已經可以自給自足。這也代表大樹寵物已從第一階段跨入第二階段。第二階段的發展重點是,將寵物健康相關的商品與服務導入大樹藥局門市,藉此提升原有藥局的單店營收。

十、大馬損益轉正邁銷售渠道第二階段

馬來西亞業務方面,目前採商品代理模式,性質較接近貿易公司。該項目在第一階段就已通過損益測試,並已轉入第二階段的渠道佈局。這也使其在獲利能力上相對穩定,並達到預期目標。

而中國市場的發展,現階段仍處於第一階段的測試階段,預計未來兩年都還在驗證商業模型,不會有明顯的業績貢獻。因此,尚無法進入第二或第三階段,更多的發展消息會在日後視情況公開說明。

.jpg)