亞獅康(6497)預計8/25日下櫃 看看公司燒了四十幾億後 消失的研發 (2017年-2020年)

秒速閱讀: 燒錢不手軟,但失敗率也太高?

2017年4月27日亞獅康-KY(6497)上櫃前法說摘要:

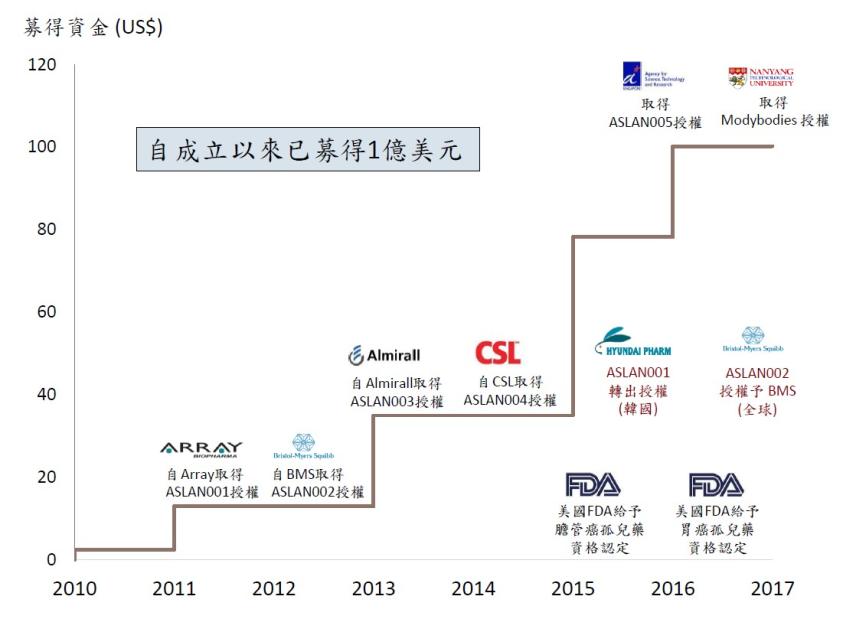

亞獅康 (ASLAN) 2014 年 6 月於英屬開曼群島設立之控股公司,經過了五5次募資,金額超過1億美元,現股本11.57億元。公司致力於亞洲盛行腫瘤之新藥開發,並將總部設於新加坡,在臺灣、中國與澳洲建立據點形成跨區域平臺,執行並協助進行各區域臨床開發。

2017年的整個法說的簡報看起來很「彭派」:

1. 國際股東陣容: 外國機構投資人、台灣法人機構等,不過團隊和員工持股只有20%

2. 產品線豐富: 5項藥品有3項進入臨床,看起來5項藥品全是授權進來,其中由施貴寶授權進來治療實體腫瘤的ASLAN002 (標靶MET/RON)已經完成ㄧ期,後來因為施貴寶行使買回權以1千萬美元簽約金買回,未來根據公司的說法未來還有里程金,全球銷售額計算之權利金。其餘看起來,雖然公司也把產品的價值比擬國際藥廠的產品價值,更進ㄧ步比較公司市值,因為我們在法說上所提的問題,公司ㄧ個問題也沒回,讓我們無法了解實際的臨床數據或是臨床數據都很早期,真的很難評估,也真不知道亞獅康比較國際公司的市值基礎在哪裡 ?

再看看公司網站對各種研發中產品的形容詞也是脫不了「可治療」、「展現出色的抗腫瘤療效」、「有良好的藥物效力學活性,可強烈抑制下游激酶、誘導細胞凋亡和抑制癌細胞增生」、ASLAN002與抗PD1療法併用有「增強療效之潛力」、ASLAN004為「一流的單株抗體」,具有改善肺功能和減少中度或重度氣喘發作的「治療潛力」,就是沒有臨床數據或是圖示說明。雖公司在簡報也點名生華科,雖然我們知道動物實驗差人體臨床實驗還很遠,但至少生華科還給了動物實驗的數據,遠比形容詞還好。

雖然沒有數據,但是公司也提出了2017-2018重要發展,這可要好好追蹤,雖然資訊還是很模糊,因為我們的問題,公司通通沒有回答,這也是Genet觀點ㄧ再提及,既然開法說,就要有誠意回答,不能老是回答事先安排好的「好問題」,否則就失去法說的意義。

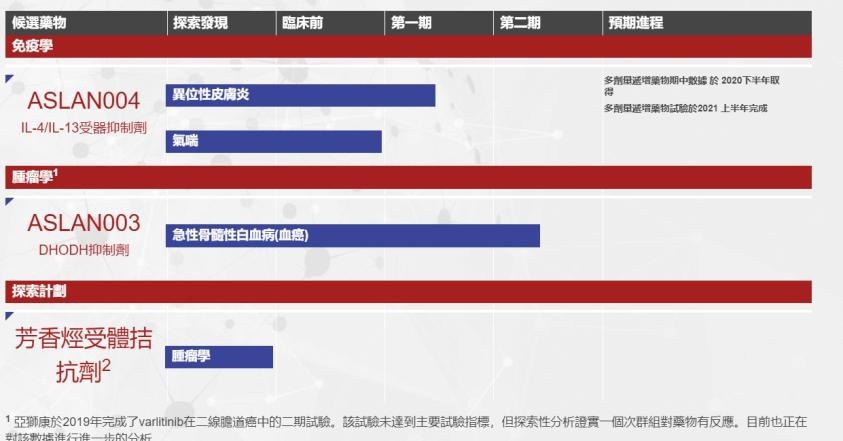

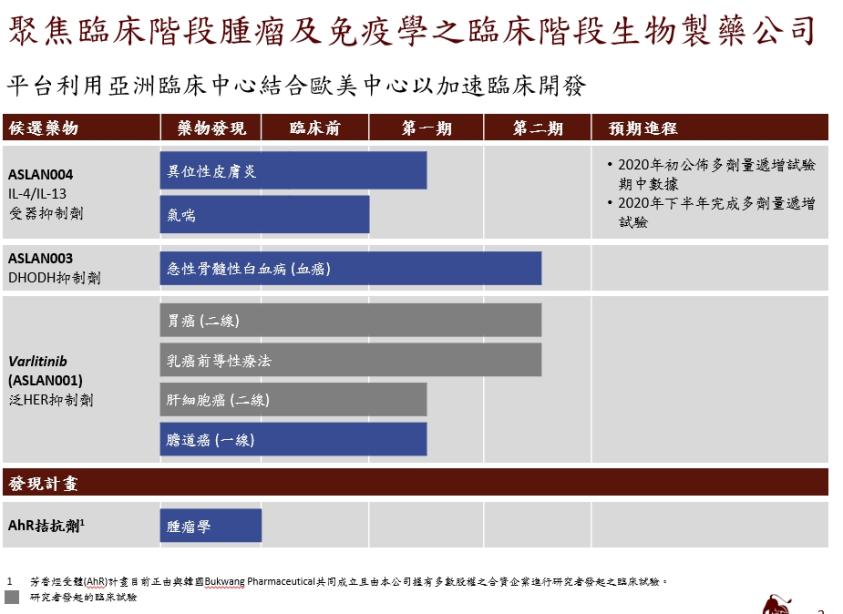

2019年12月研發 (灰色是研究者發起,非正式臨床試驗)

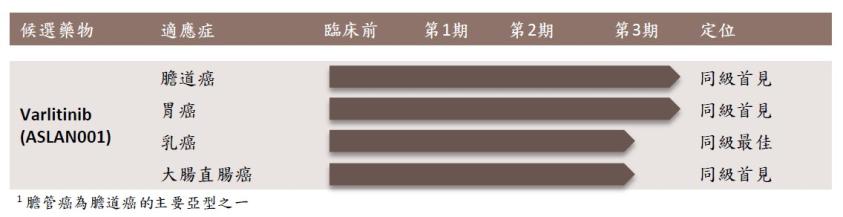

(2019年1月13日公告VARLITINIB一線胃癌二期臨床試驗未達標,以及2019年11月11日二線膽管癌樞紐臨床未達標,2019年只剩下膽管癌一線治療的一期臨床試驗)

2020年公司網站,完全沒有看到VARLITINIB的研發