立康生醫(6242)2023年Q1.22元,國旅動能強勁 上半年EPS 2.27元優於去年同期(7/25日股價62元)

立康生醫事業股份有限公司(6242)公告2023年第二季營運成果。

重點摘要

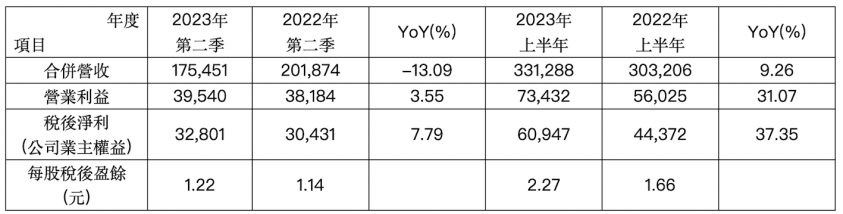

- 立康2023年第二季合併營收1.75億元、營業利益3,954萬元、歸屬母公司稅後淨利3,280萬元,獲利優於去年同期,每股稅後盈餘(EPS)1.22元。

- 產品組合優化,第二季毛利率68.38%,較去年同期增加25.43百分點,並同步帶動營益率至22.54%、稅後淨利率至18.7%,繳出三率三升好表現。

- 2023年上半年合併營收3.31億元、營業利益7,343萬元、歸屬母公司稅後淨利6,095萬元,年增率分別為9.26%、31.07%與37.35%,上半年每股稅後盈餘(EPS)為2.27元,明顯優於去年同期的1.66元。

- 展望下半年,國旅成長動能強勁,並將進一步加強官網、FB、LINE上的行銷模式,以OMO(Online merge Offline)策略,將線上與線下商業模式進行整合。

營運回顧與未來展望

立康2023年第二季受惠國旅回溫、保健產品銷售穩定,合併營收新台幣1.75億元,雖因去年銷售「臺灣清冠一號」推高基期,致第二季合併營收表現較去年同期下滑13.09%,然因今年產品組合大幅改變,推升毛利率攀升至68.38%,較去年同期大幅增加25.43百分點,得同步帶動營業利益達3,954萬元與歸屬母公司稅後淨利3,280萬元,分別年增3.55%與7.79%,每股稅後盈餘(EPS)1.22元。

以上半年表現來看,立康累計上半年合併營收3.31億元,年增9.26%,為歷年同期新高,加上毛利率衝高,帶動營業利益7,343萬元、上半年歸屬母公司稅後淨利6,095萬元,亦為同期新高,年增率分別為31.07%與37.35%;上半年每股稅後盈餘(EPS)為2.27元,明顯優於去年上半年的1.66元。

立康進一步指出,今年第二季受惠疫情趨緩,國內旅遊復甦,來客人潮踴躍,提袋率與客單價同步向上提升,加上公司近年大力推動「客購行銷管理業務」,更有效率的調整優惠促銷方案,使第二季高毛利的客戶回購業務也較往年成長,毛利率進一步上揚至68.38%,加上營業費用控制得宜,營益率至22.54%、稅後淨利率至18.7%,獲利能力恢復到疫情前高水準,繳出三率三升好表現。

立康表示,明星保健產品如益菌多、納豆丹參膠囊及龜鹿二仙膠等,深受消費者好評,每月持續熱銷,提袋率、客單價也明顯較過去提升,下半年將更積極加強官網、FB、LINE上的行銷模式,以OMO(Online merge Offline)策略,使線上與線下商業模式進行整合,並搭配地方政府活動「台南建城400年」,規劃一系列新的行銷宣傳活動,展現立康的多元樣貌。

立康2023年上半年財報比較表: 單位:新台幣仟元;%

.jpg)