《Genet法說筆記》旭富(4119) 2024年第一季已全面修復產能,年營收約15.2億,較2023年成長26%(3/14日股價82.9元)

旭富(4119)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

一、2024年第一季已全面修復產能

二、川普打關稅戰影響小

三、2025年營運回歸本業

四、既有五項主力產品以Va系列成長最可期

五、四項新品積極推進新市場新應用

六、A Project CDMO案2025年貢獻可期

七、法蘭摩沙新廠預計2025年H2量產

延伸閱讀:《Genet法說筆記》旭富(4119)2024 產能全面恢復火災前, 2025緩步上升 2026年快速成長可期 (3/14日股價82.9元)

延伸閱讀:《Genet法說筆記》旭富(4119) 回應八大提問: 下半年新廠落成的影響?2025年的訂單展望?(3/14日股價82.9元)

一、2024年第一季已全面修復產能

旭富於2024年第一季全面修復產能,目前設備與人員均已恢復至事故發生前的狀態。在過去四年期間,除了蘆竹廠重建外,為了分散生產據點,公司在觀音廠新建了一座廠房。由於資金需求較大,公司進行了一次現金增資及兩次盈餘轉增資,使資本額從事故前的8億提升至12億。根據資產負債表顯示,資產總額增加約30億,其中10億投入蘆竹廠重建,20億用於觀音廠的資本支出。

目前的營運狀態以原料藥 (API) 銷售為主,原料藥 (API):71.37%、中間體 (Intermediate):27.31%、其他化學品 (Other Chemicals):1.32%。銷售比例與事故前相近,但事故前其他化學品的銷售佔比約10%,主要銷售給企業化學用於電子特化品,這部分自去年產線修復後重新供貨,但佔比較少且毛利率較低,接下來目標是逐步提升特化品業務,恢復至過去的銷售水準。

二、川普打關稅戰影響小

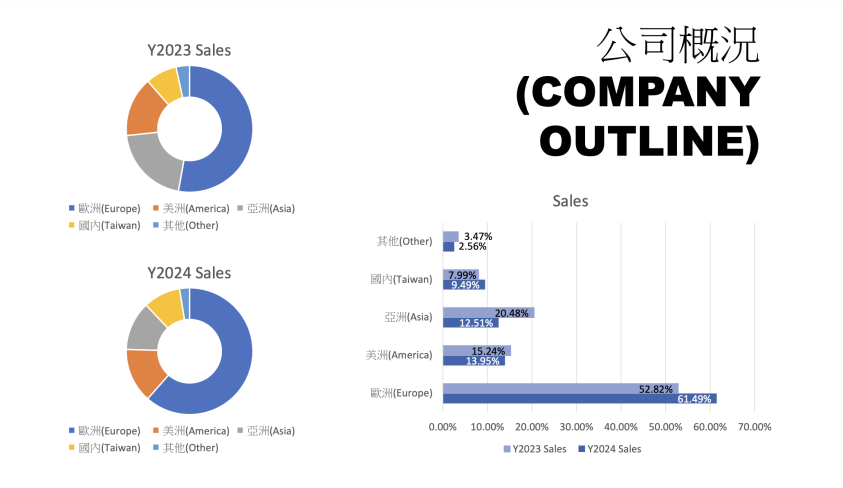

市場銷售主要集中於歐美日地區,歐洲:61%(最大市場),美洲:14%(主要為美國市場),亞洲:12.5%(主要為日本市場),國內:10%。川普大打關稅戰,但旭富美國市場目前佔比還是比較小,對今年或是未來一段時間的營運影響不大。

事故發生後,因廠房設備損毀,部分需藥證的原料藥品項其藥證效力被暫停。隨著廠房逐步修復,並經衛福部分次查驗後,各藥品的藥證效力逐一恢復。

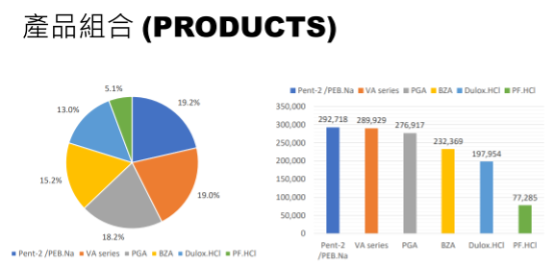

以2024年的銷售狀況來看,公司銷售品項約有3至4種。然而,在表中顯示的6個品項實際上涵蓋了9個產品,主要是匯總相關品項所致,如Pent-2 / PEB.Na:分別為該系列的原料藥及中間體。這9個主要品項的銷售佔公司營收的90%,其餘20個品項佔比相對較少。

三、2025年營運回歸本業

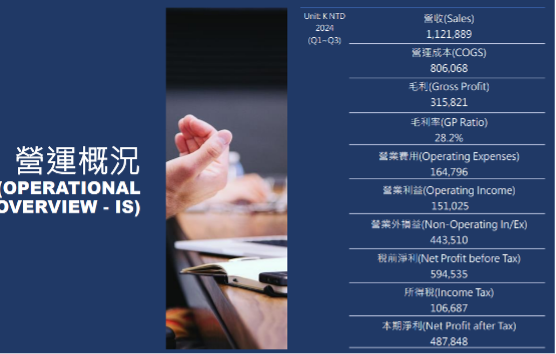

2024年年營收約15.2億,較2023年成長26%,顯示過去幾年逐步從事故發生時的谷底回升。毛利率方面,前三季為28.2%,但全年毛利率稍低,主要原因在於特用化學品業務量較小,毛利率較低,因此影響整體毛利率表現。2022至2024年期間,本業逐步走出事故影響,營運狀況逐步回穩。

業外收益,主要來源於保險理賠,尤其在2024年,公司已將保險賠償結案。四年內共分4次請款,總計19.5億理賠金額,2024年認列4.3億業外收入。

也因此,雖事故發生後,公司營運表現與事故前差距不大。然而,2025年起,公司營運狀態將完全回歸本業,不再有保險理賠的業外收入支撐。

四、既有五項主力產品以Va系列成長最可期

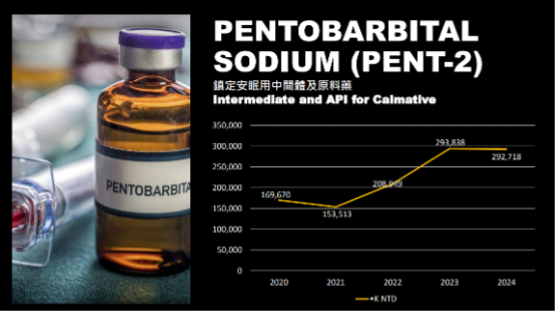

1、PENTOBARBITAL SODIUM (PENT-2) 是鎮定安眠用的中間體及原料藥

旭富是全球最大供應商。此產品在美國市場, API屬於管制二級製劑,旭富無法銷售終端產品,僅能供應中間體。產品屬於老產品,除非有特殊情況,否則銷售數量及金額預期持平。

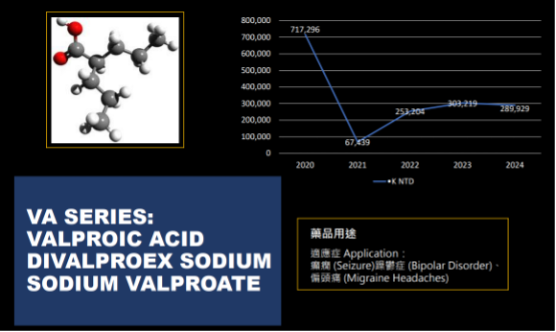

2、VA SERIES: VALPROIC ACID, DIVALPROEX SODIUM, SODIUM VALPROATE

丙戊酸 (Valproic Acid) 與 丙戊酸鈉 (Sodium Valproate)

適應症 Application: 癲癇 (Seizure)躁鬱症 (Bipolar Disorder)、 偏頭痛 (Migraine Headaches)

旭富曾經是全球最大供應商,供應給原發明人賽諾菲 (Sanofi) 的兩個 API。

在火災事故後,停止供應,導致銷售額大幅下滑。與賽諾菲重新合作已在進行中,惟丙戊酸鈉的稀釋性強,導致物性表現與過去不同,此問題使原研回購進度較預期延遲,將重新送樣測試以調整物性差異。如果無法出貨賽諾菲,預計銷售只能緩步回升。

不過,目前與日本原發明人 (KyoAki Lim) 的合作進展良好,先前先小量供應丙戊酸,未來計劃直接銷售API丙戊酸鈉 (Sodium Valproate),預計五、六月將有確切進展,目前進度樂觀。

另,中國國企湖南湘中 (國企)因遷廠及進入緩釋錠市場,與旭富簽訂合作協議,旭富將成為其額外供應商,以支持其遷廠及新增需求,進度穩定,預計半年內有明確進展,由於中國更換 API 要求較寬鬆,亦有提前供應可能。

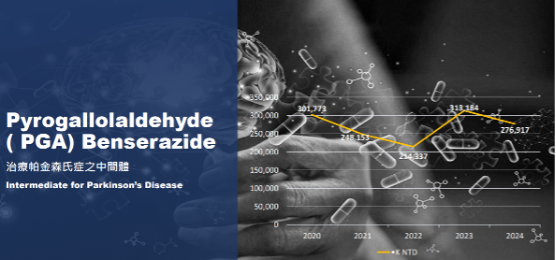

3、Pyrogallolaldehyde ( PGA) Benserazid(治療帕金森氏症之中間體)

主要供應Roche(羅氏),雙方以合作近 20 年,是其主要供應商。Roche 因瑞士生產成本過高,已將大部分產能轉移至義大利的CMO,PGA 主要運送至歐洲義大利的 CMO 公司。

Roche 採取特別的市場策略,學名藥量少,因此維持良好且穩定的銷售狀況。儘管火災期間影響生產,旭富仍保持穩定供應,銷售狀況未受重大波動,惟現在中國廠商競爭激烈,價格需適度調整,無法強勢定價。

4、Brinzolamide(青光眼懸浮劑的原料藥)

旭富即使在火災期間受挫也繼續維持供應,從2024年開始供應原廠諾華 (Novartis) / 艾爾康 (Alcon),供應量約為原廠需求的四分之一,在客戶積極推動下,未來銷售增長預期樂觀,但進度取決於歐洲各國註冊進展。2025 年需求不確定,但預期將維持或略增,預計2026年後放量增長。

除單方產品外,還有兩個以上的複方產品,Benzolamide需要滅菌,原本客戶在德國做滅菌,相對成本比較高,旭富自身銷售也比較不容易賣,但公司自2024 年起在台灣新增滅菌廠,可直接從台灣供應,掌控供應鏈主動權。

日本市場在火災期間暫停供應,2025 年起將重啟供應。另,已新增客戶為日本最大眼藥製劑廠商,已向厚生省註冊旭富為供應商,預期 9-12 個月後,可望獲得正式供應資格,整體前景積極樂觀。

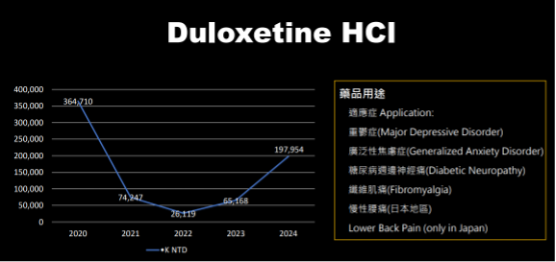

5、Duloxetine HCl(重度憂鬱症用藥)

火災事故生產設施受損,無法進行生產,銷售量大幅下降,但產能恢復後,原料及 API 價格大幅下滑,市場競爭激烈,類似於百憂解 (Prozac) 和千憂解 (Zoloft) 等產品,競爭白熱化。

也因此,禮來 (Eli Lilly) 已經退出台灣市場,預期未來國際市場銷售持平,無顯著增長機會。但原廠退出後,部分市場出現空缺,公司有機會填補原廠退出市場的空缺,看到一定的銷售機會。

五、四項新品積極推進新市場新應用

1、Buprenorphine & Buprenorphine HCl(止痛劑及鴉片類物質成癮治療藥物)

主要用於治療鴉片類物質成癮 (Opioid Use Disorder),屬於三級管制藥,全球年用量約三噸,屬於小眾但穩定需求的市場,每家客戶需求約為一、二百公斤。

2023年完成製程確效 (Process Validation),為進入市場做準備。2024年開始進行登記 (Registration),包含 Buprenorphine Base 與 Buprenorphine Hydrochloride 兩種形式,Buprenorphine Base已成功取得 CEP(Certificate of Suitability) 證書,Buprenorphine Hydrochloride預計 2024 年上半年(約四、五月)取得 CEP 證書。

美國 DMF (Drug Master File) 費用昂貴,因此採取靈活策略,視客戶需求決定是否進行 DMF 登記,若有客戶需求,則立即啟動 DMF 登記程序,以進一步推進美國市場。

歐洲市場方面,CEP 證書是進入市場的必要條件, 與歐洲客戶進行送樣 (Sample Submission) 與歐洲客戶持續推進送樣及試用進程,加快產品市場化。

2、Adenine - 糖尿病人傷口癒合 (Diabetic Foot Ulcers Treatment) & 血液保鮮劑 (Blood Preservation)

與華安 (Huaan) 合作,目前正在美國進行三期臨床試驗,主要應用於糖尿病人傷口癒合 (Diabetic Foot Ulcers Treatment),若臨床試驗結果良好,預計可在 美國市場獲得新藥上市核准,進一步推廣至全球市場。

Adenine是血袋保鮮劑的主要成分之一,用於延長血液保存期限,傳統上血袋保鮮劑中使用的是食品級 (Food Grade) Adenine,但歐盟新法規要求自2023 年起,血袋保鮮劑必須使用藥品級 (Pharmaceutical Grade) Adenine,目前全球僅有旭富提供藥品級Adenine,其他廠商仍以食品級Adenine為主。

Adenine是血袋保鮮劑的成分之一,從去年開始陸續收到詢問,包括美國、日本、歐洲等地血袋製造商的詢價與測試要求。預計 2025 年全年銷售量約 1 噸,需求以歐洲為主,美國及其他國家是否跟進歐盟法規,改用藥品級Adenine 仍不確定,若跟進則市場潛力將大幅提升。

日本市場與兩家公司建立長期合作關係,價格已確定,並接受旭富的藥品級定價,主要應用於血袋保鮮劑,並已擴展至東南亞市場,如泰國。

美國合作夥伴額外支付旭富費用去支持Adenine在歐洲的CEP 認證,預計今年第二至第三季在歐盟申請CEP (Certificate of Suitability) 認證,完成後即可全面進入歐洲市場,而旭富將成為全球領先的藥品級 Adenine 供應商。目前全球僅有旭富準備美國DMF (Drug Master File)與歐盟 CEP 認證,無其他競爭者。

3、Pimobendan 心臟衰竭藥物

(Congestive Heart Failure in Humans and Dogs/Cats)

原廠是百靈佳(BI),這款藥物並不是一個新藥,百靈佳的專利剛剛過期,而在台灣,該專利預計於2025年到期。目前市場上的API來源並不多,主要原因在於這並非一個大品項,年需求量約為兩到三噸。此藥物主要應用於犬貓等寵物,如果牠們罹患心絲蟲病,可能會導致心瓣膜缺損,進而引發心臟衰竭。

去年,旭富已經申請了CEP,現在正在回應ADQ的一些缺失問題。我們預計今年中就能獲得CEP證書。目前我們已開始推進歐洲市場,但由於CEP尚未核發,目前只能先觀察市場反應和潛在客戶的興趣。

在美國,旭富已經註冊了BMF,這是針對動物用藥的部分。而在日本,該藥物則適用於人用和動物用藥,這是由於日本法規允許這種雙重用途。正因如此,我們才有資格進行生產。否則,按照當地法規,我們僅能進行部分製程。

目前,我們也計劃於今年在日本進行BMF登記,相關進度正與客戶進行溝通和協調中。

4、Iron Sucrose - 缺鐵性貧血 (Iron Deficiency Anemia)

2013年開發鎖定美國為目標市場,但考量美國對此藥品有非常特殊且嚴格的規格要求,研發過程極具挑戰,最終選擇放棄。

然而,2024年開始,旭富與J&J展開了一些合作會議。由於J&J在優先項目上有其他考量,希望由旭富協助生產Ion Suprose。值得注意的是,J&J早在2015年就已經在歐洲上市了這款產品,並且在歐洲市場擁有不錯的市占率,年需求量接近20噸,現階段最大目標市場是美國,年需求量約為80噸。

目前,美國市場上尚無generic(學名藥)供應商,但J&J已有兩家客戶向美國FDA提交了申請,其中一家預計近期即可獲得核准,另一家則預計在五、六個月後拿到批文。這對旭富來說是一個非常重要的項目,因為它能夠比其他項目更快地進入市場。

J&J目前已經獲得美國的DMF(藥品主文件)核准,並計劃將旭富納入為其additional manufacturing site(附加製造廠)。這樣一來,客戶在轉用旭富生產的API(活性藥物成分)時,只需要提交CVE30即可,轉換時間極短。因此,在這樣的情況下,旭富能夠非常快速地進入市場。

旭富目前的計劃是在第三季底完成pre-test(測試批),並在今年第四季完成確效批(驗證生產批次),然後即可開始出貨。旭富已經與合作夥伴達成協議,如果美國市場進展順利,業務增長將會非常迅速。然而,最壞的情況是,美國的客戶未能如期獲得FDA核准,那麼整個進度可能會有所延遲。

六、A Project CDMO案2025年貢獻可期

1、HMTM (預計 2025 年上市) - 阿茲海默症藥物 (Alzheimer's Disease Medicine)

目前,HMTM是市面上唯一針對阿茲海默症進行臨床試驗的小分子藥物。其他藥廠則主要集中於大分子藥物,並且大多針對AMYLOID進行治療,與HMTM所瞄準的Tau蛋白有著不同的藥理機制。

HMTM已經在英國掛牌MHRI(英國藥品和健康產品管理局),並申請新藥上市,預計在二月份回覆MHRI的審查問題。估計這款產品有望於今年第二季在英國獲得上市核准。

至於美國市場,由於其龐大的市場潛力,目前的策略是先等待英國的核准結果,這是考量美國FDA(食品藥品管理局)對於MDA(藥品上市申請)的審查標準較為嚴格,且難以預測會遇到何種問題。若HMTM在英國MHRI的審核過程中順利通過,就計劃隨即向美國FDA提交申請,一旦美國進入審查流程,預計約需一年的時間即可獲得核准。

對旭富而言,這是一個重大突破,因為HMTM經過20年的研發終於接近上市。旭富計劃今年完成HMTM的所有製程確效,然而,實際的生產量增加可能要等到明年下半年,這是由於目前還有部分庫存可支撐初期需求,加上英國市場初期需求量較小,待美國核准後,預計市場需求將會出現爆發性成長。

美國上市後,HMTM將開始向歐洲各國申請上市。由於在歐洲屬於新藥,因此需要逐一國家進行申請,整個過程預計將耗費較長的時間。

2、X Project (進入 P3 臨床試驗) - 嗜睡和猝倒症 (Narcolepsy)

CDMO由於涉及保密協議,無法公開具體名稱。旭富自2020年便開始為該案子進行生產,目前客戶已完成臨床二期試驗,並正計劃推進至臨床三期。

推進至臨床三期所需的資金龐大,客戶目前正在積極籌措經費。由於此API(活性藥物成分)的劑量非常大,對於旭富這類API原料藥廠而言,這是一個非常有利的商機,因為高劑量意味著對原料藥的需求量也會相應增大。

目前,旭富正密切關注客戶的籌資進展,期待該案子能夠順利推進至臨床三期。

3、N Project (已上市) - 抗癌藥中間體 (Intermediate of API for Oncology Drug)

這是一款已經上市的藥物,旭富負責代工生產。由於旭富擁有氫化廠,因此與國內廠商合作,由旭富負責進行氫化製程。目前,這項合作進展順利,預計在本月份即可完成製程確效。

此次合作的目標是通過兩家公司的協力合作,達到降低生產成本的效果。這不僅能提升客戶的競爭力,還有助於其在全球市場,尤其是與印度及其他國家競爭中,獲得更高的市佔率。

4、A Project (P3 臨床試驗) - 免疫抑制劑中間體 (Intermediates of API for Autoimmune Diseases)

來自美國新藥公司的代工案,旭富負責為其生產兩個基礎原料。這些基礎原料將運往韓國製成API(活性藥物成分)。該藥物主要用於治療免疫疾病,屬於小分子藥物。

根據目前的臨床數據顯示,其療效與大分子藥物相當,但成本相對較低,且為口服劑型,在市場上具有很大的競爭優勢。客戶對於這款藥物充滿信心,目前已進入臨床三期。我們希望該藥物能夠順利推向市場,從目前掌握的臨床數據來看,前景相當看好。對旭富今年的營收帶來可觀的貢獻,期盼該案能持續至明後年。

七、法蘭摩沙新廠預計2025年H2量產

2020年旭富與法國威立雅集團(Veolia)展開討論,並共同成立了法蘭摩沙公司,旨在為製藥產業中的小分子合成化學廠,提供化學溶劑的純化與再利用服務。由於化學合成過程中需要大量化學溶劑,旭富過去主要以初步處理後的回收再利用為主,但仍有大量廢棄溶劑需委外進行焚燒處理,不僅處理成本高昂,且原料耗用大,對環境亦不友善。

Veolia作為全球知名的能源、水資源及廢棄物處理公司,具備強大的技術與資源。基於此,旭富與Veolia共同成立法蘭摩沙,原本計劃將整塊土地完全給予法蘭摩沙使用。

然而,經歷了一次事故後,旭富深刻體會到將所有產能集中於單一地點,會帶來營運上的脆弱性。為了提升公司的營運韌性,旭富向Veolia提議,將廠區內30%的土地用於建設旭富自有的生產廠房。由於用地有限,因此採用高樓層設計,建造了一棟九層樓的廠房,內含四條完整的產線,一次到位。

為因應這座廠房的建置需求,旭富在2023年底進行了近10億的現金增資。該廠房的總建置成本約為25億,預計於今年下半年完工並投入使用。由於資本支出龐大,因此完工後的產能利用率將直接影響旭富未來的營運成果。

然而,製藥產業中,每一項原料藥在正式量產前,均需通過各國藥證認證及主管機關的查廠程序。因此,這座廠房在下半年完工後,短期內將面臨法規變更與認證過程,產能利用率勢必無法快速提升。短期內該廠房對營運將帶來一定的壓力,毛利率表現可能會受到影響。

.jpg)