《Genet法說筆記》視陽(6782): 展望2025年將持續推動彩拋、老花多焦片與散光片等特殊功能鏡片在市場上的佔比提升 (4/30日股價163.5元)

視陽(6782)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

延伸閱讀:《Genet法說筆記》視陽(6782)回應17大提問: 今年毛利率的想法,是否有機會回到四成以上?美國市場四大品牌壟斷情況,視陽是否有突破策略? (4/30日股價163.5元)

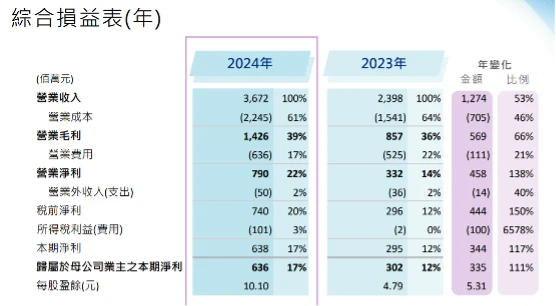

2024年營收為36.72億元 EPS10.1元較2023年營收為23.98億元 EPS 4.79元,都大幅增長。2024年全年營收達36.7億元,較2023年的24億元成長53%。銷售成長主要來自彩色拋棄式隱形眼鏡(彩拋)產品,整體出貨金額較前一年成長超過一倍。

一、中國銷售轉保守拖累2024年Q4營收轉季減

二、 三方面著手成本下降有感

三、2024年彩拋銷售倍增營收占比攀至三成

四、美國Q4業績一枝獨秀

五、2024年成長三引擎

六、啟動擴線年底月產能升至4600萬片

一、中國銷售轉保守拖累2024年Q4營收轉季減

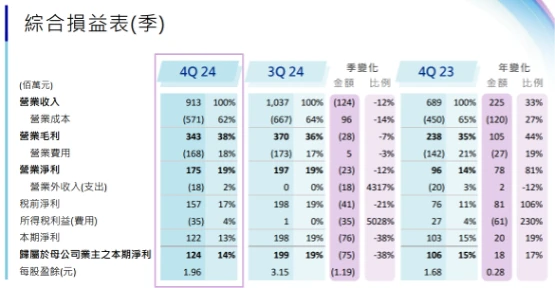

視陽第四季營收為9.1億元,較去年第三季的10.4億元減少12%,但相較於去年同期的6.9億元,則成長了33%。經過連續數季營收創高後,第四季出現小幅下滑,主要原因為中國地區銷售較為保守,導致整體銷售略微減少。

彩拋產品方面,第四季新品推出較少,彩拋佔整體營收比重從第三季的三成下降至第四季的兩成。此外,第四季於日本市場推出散光片新品,銷售推廣期間搭配樣品活動,因為是全新產品,導致銷售單價略為降低。

二、 三方面著手成本下降有感

在產能方面,第四季產能稼動率仍超過九成,產量持續提升,並透過人力精簡及引進替代材料,有效降低製造成本,整體製造成本較前一季大幅下降。

匯率變動對成本造成一定壓力。馬來西亞是主要生產基地,馬幣匯率在第三季上升4%,第四季進一步上升5%,對成本帶來不利影響。但由於製造成本減幅大於營收與銷售單價的減少,第四季銷售毛利率仍提升至38%,高於前一季的36%。

營業費用方面,第四季約為1.7億元,較第三季略有下降,主要是由於獲利減少導致人事獎酬支出下滑。

營業外收支部分,第四季支出1800萬元,較前一季增加,主要因日幣對台幣貶值6%,由0.222貶至0.21,產生匯兌損失。不過,2025年第一季以來,日幣已有回升,匯率回到0.22左右。

所得稅費用方面,第四季認列3500萬元,較前一季略增,綜合稅率為22%。所得稅費用變動主要受到馬來西亞投資抵減項目的影響,第四季認列的抵減金額較少,因此整體稅負較高。綜合上述,第四季歸屬於母公司業主的淨利為1.24億元,每股盈餘(EPS)達到1.96元。

三、2024年彩拋銷售倍增營收占比攀至三成

2024年全年營收達36.7億元,較2023年的24億元成長53%。銷售成長主要來自彩色拋棄式隱形眼鏡(彩拋)產品,整體出貨金額較前一年成長超過一倍。

銷售動態上,2024年上半年因應客戶需求與彩拋產能提升,出貨量顯著增加;下半年則以補貨為主,出貨動能相對趨緩。整體來看,彩拋產品佔營收比重從2023年的20%提升至2024年的30%,成為成長的重要動能。

產量方面,2024年總產量較2023年增加三成。隨著產量提升帶來的規模經濟效應,製造成本有效降低,全年營業毛利率達到39%,較前一年的36%提升3個百分點。

營業費用方面,全年達6.36億元,較前一年增加21%。費用增加主要源於獲利成長帶動人事獎酬及薪資支出上升。同時,日本子公司於2024年啟用韓國知名女團Aespa代言,推廣矽水膠彩拋新品,該產品在日本唐吉訶德通路表現良好,穩定銷售。此外,公司亦於中國市場以自有品牌Referral展開線上銷售,廣告行銷支出同步增加,藉此提升品牌知名度。

除隱形眼鏡本業外,視陽亦投入眼用製劑產品開發,希望未來能在眼睛健康相關領域推出更多新產品。整體而言,2024年營業費用率降至17%,較前一年的22%下降5個百分點,營業利益率則提升至22%。 直營業外收支方面,2024年支出約5000萬元,較前一年增加1400萬元,主要因日幣貶值造成匯兌損失所致。

全年淨利歸屬於母公司業主為6億3600萬元,每股盈餘達10.10元,較前一年的4.79元成長超過一倍,展現出強勁的獲利成長動能。

四、美國Q4業績一枝獨秀

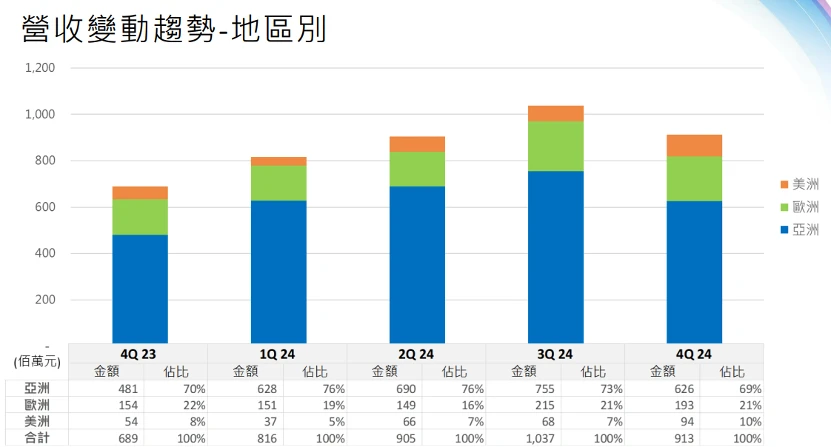

從營收變動來看, 2024年第四季營收為9.1億元,較第三季的10.4億元減少了1.2億元。其中,變動較大的為亞洲地區,第四季亞洲地區營收為6.3億元,第三季則為7.6億元,減少了1.3億元,主要原因是中國地區消費低迷,影響到中國本地以及台灣銷往中國市場的銷售表現。

台灣與中國市場的銷售占整體營收比重約2至3成,這兩個地區在第四季的銷售較第三季衰退了4成,成為導致第四季整體營收下滑的主要因素。歐洲地區以及亞洲地區中的日本市場,第四季因新品出貨量較少,營收亦較前一季略微下降。

美國地區則呈現亮眼表現,第四季營收達9400萬元,較第三季的6800萬元成長了4成,並且較去年同期的5400萬元成長了7成。美國市場的成長主要受惠於當地客戶銷售表現良好,展現穩健的成長趨勢。

整體而言,視陽公司在2024年前三季營收持續創新高,第四季則因新品數量減少與特定地區市場消費趨緩,營收成長略有放緩。

五、2024年成長三引擎

1、彩拋產品的銷售佔比從兩成提升至三成。矽水膠彩拋推向市場後,受到消費者高度喜愛,這類產品不僅具備美觀效果,還能提供更好的透氧性與眼睛健康保護。多款矽水膠彩拋產品在市場上表現熱烈,推動整體銷售成長。

2、老花多焦點隱形眼鏡於第三季正式進軍歐洲市場。隨著人口年齡層上升,尤其是四十歲以上族群對老花隱形眼鏡的需求增加,公司推出多焦片產品,旨在延長消費者配戴隱形眼鏡的年齡範圍。

3、第四季在日本市場推出散光隱形眼鏡產品。過去市場上散光功能的隱形眼鏡較少,消費者往往需以加度數方式補正。新推出的散光片兼具近視與散光矯正功能,能顯著提升視覺清晰度,因此市場需求強勁,客戶也高度期待。

六、啟動擴線年底月產能升至4600萬片

展望2025年,公司將持續推動彩拋、老花多焦片與散光片等特殊功能鏡片在市場上的佔比提升。而產能規劃方面,原本月產能為3800萬片,透過提升現有設備效率及良率,已無新增設備投資下將月產能提升至4200萬片。未來隨著需求成長,公司已著手擴線,預計於2025年第四季將月產能進一步提高至4600萬片。持續提升產能與生產效率,將有助於進一步降低製造成本,支撐營運成長。

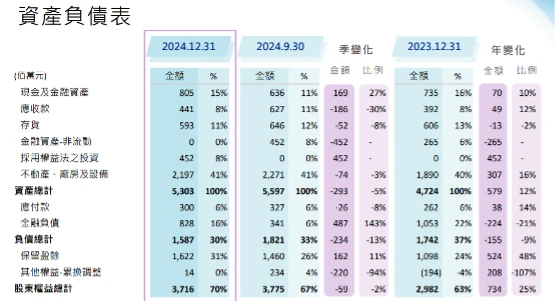

在資產負債表部分,隨著營運擴張,視陽公司2024年底的應收帳款及應付款項相較2023年底略有增加。存貨方面,2024年底降至5億1930萬元,存貨水準已降至6億以下,存貨週轉率從四個月縮短至三個月,顯示出更健康的營運狀態。

在金融資產方面,非流動部分有明顯變動。2023年底,公司以權益法認列的投資金額為2億6500萬元。至2024年底,因對明達醫學的投資持股比例在11月底達到20%,依規定改採權益法核算,全年新增投資金額約1.8億元,轉列權益法投資總金額達4.5億元。

在金融負債方面,2023年底的金融負債總額為10.5億元,至2024年底已下降至8.3億元,減少2.2億元。負債比率從前一年的37%降至30%,財務結構進一步趨於穩健。

匯兌與投資收益部分,2023年底公司認列的匯兌損失為負1.9億元,而2024年底轉為正1000萬元。主要原因在於工廠位於馬來西亞,使用馬幣為報表幣別。2024年馬幣兌台幣升值約9%,使得以馬幣計算的淨值(4.2億馬幣)換算成台幣後的差異金額增加。

馬幣匯率變動方面,2024年第三季升值幅度達12%,第四季則出現5%的貶值,整體趨勢已見趨緩。由於馬來西亞當地經濟情勢的變動,馬幣在2024年呈現相對強勢,但年底波動已逐漸穩定。

.jpg)