《Genet法說筆記》台康生技(6589) 2024年營收10.09億元EPS -2.28元,未來將建立自有充填產線(5/5日股價61.7元)

台康生技(6589)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

延伸閱讀:《Genet法說筆記》台康生技(6589) 回應三大提問: Perjeta® (Pertuzumab)之生物相似藥EG1206A 授權規劃為何?台康與台新藥共同開發的ADC新藥PSY0110 花費2200萬元暫緩啟動試驗流程?。(5/5日股價61.7元)

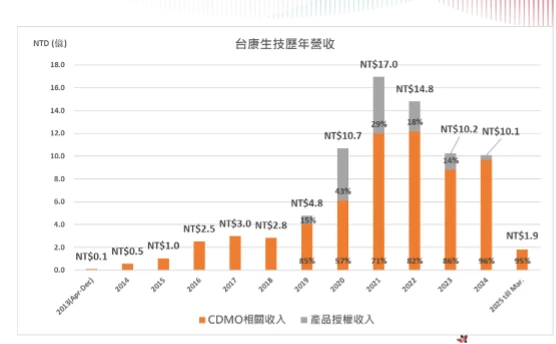

2024年營收10.09億元EPS -2.28元,2023年營收10.23億元EPS-3元,2025年前三月營收1.81億元較2024年同期減17.19%,主要受春節年假影響。乳癌相似藥EG12014 BLA: Sandoz已於3月與FDA召開Type I會議,針對藥物開發產品批次與最終商業化產品間的可比性(comparability)進行討論。會議中,FDA對Sandoz提出的整體策略表示認可,認為該可比性評估策略具合理性。過往用於臨床試驗的充填作業是委託南光負責,而未來商業化後則將轉由Sandoz自行生產,雖然FDA亦提出應進行額外的comparability study,但總體而言,其意見顯示開發團隊可儘速由Sandoz工廠啟動正式製造流程,避免時程延宕。

一、Q2恢復常態營運

二、美國關稅政策影響輕微

三、乳癌相似藥EG12014 BLA申請找到CRL應對解方

四、癌相似藥EG12014在台打入過半醫學中心

五、EG1206A本季啟動三期臨床試驗

六、生物相似藥開發面高門檻及財務壓力

七、未來十年市場規模近3千億美元的118個相似藥專利將到期

八、美國FDA對相似藥是否要做一全面三期臨床的觀念正在演變

九、生物相似藥一條龍成新的CDMO業務開發方向

十、成本結構改變吸引中型藥廠搶進拉動CDMO需求

11、台灣推動生物相似藥鼓勵政策

12、台康成功商業量產經驗成客戶上門大誘因

13、未來將建立自有充填產線

14、投資併購與保留資金需取得平衡

一、Q2恢復常態營運

2025年第一季營收為1.8億元,主要受到春節九天連假與歲修安排影響。汐止廠每年僅此時段可進行歲修,自2月下旬起便需全力運轉,3月更將開始大量出貨至日本市場,竹北廠也排定生產,預計從第二季開始恢復常態營運。

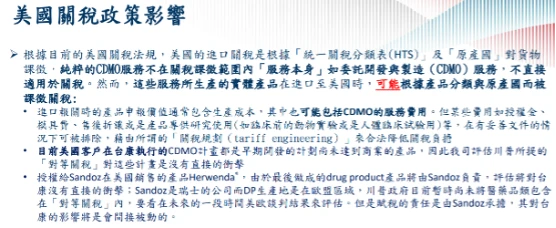

二、美國關稅政策影響輕微

根據目前美國關稅法規,美國對進口貨物的課稅依據為「統一關稅分類表(HTS)」及「原產國」。就CDMO(委託開發與製造)服務本身而言,服務行為並不直接納入關稅徵收範圍若該服務產出的實體產品進口至美國,仍須依產品分類及原產地規則進行關稅申報與繳納。

目前台康與美國客戶CDMO計畫皆屬早期開發階段,尚未達到商業化產品量產階段,因此即使未來出現「對等關稅」措施,目前這些開發專案將不會直接受到影響。

台康授權Sandoz於美國銷售的產品Herwenda,由Sandoz負責最終drug product(藥品)的生產與製造。Sandoz為瑞士公司,產品最終生產地點位於歐盟區域。目前川普政府的「對等關稅」政策暫時尚未將醫藥品類納入加徵範圍,實際影響需持續觀察未來美歐談判進展。

根據台康與Sandoz之間的合作合約,產品銷售的稅務責任由Sandoz承擔。雙方利潤分享的模式為:從淨銷售額(net sales)扣除製造成本(cost of goods)後,以一定比例分潤。而則其中所涉及的關稅成本由Sandoz自行吸收。除非Sandoz主動要求重新談判,否則該關稅成本將不會由台康負擔,整體而言對台康的衝擊應屬有限。

三、乳癌相似藥EG12014 BLA申請找到CRL應對解方

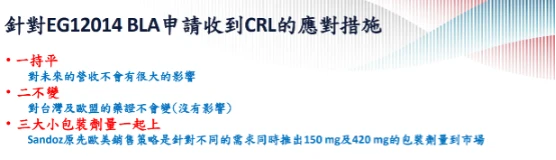

EG12014在去(2024)年12月9日收到美國食品藥物管理局(FDA)第二封完全回覆信函(Complete Response Letter, CRL),顯示該產品在申請藥證過程中仍有待補充與修正之處。

Sandoz已於3月與FDA召開Type I會議,針對藥物開發產品批次與最終商業化產品間的可比性(comparability)進行討論。會議中,FDA對Sandoz提出的整體策略表示認可,認為該可比性評估策略具合理性。過往用於臨床試驗的充填作業是委託南光負責,而未來商業化後則將轉由Sandoz自行生產,雖然FDA亦提出應進行額外的comparability study,但總體而言,其意見顯示開發團隊可儘速由Sandoz工廠啟動正式製造流程,避免時程延宕。

事實上,台康早於2023年就與Sandoz修訂合約,台康技轉製劑的製程給Sandoz的製劑廠,做為備案,也就是台康完成drug substance的生產後,送交至Sandoz位於歐盟範圍內的藥廠進行最終製劑(drug product)之生產,目前已完成所有的確效批次。

Sandoz將於2025年第二季起逐步進行EMA核准後變更的申請程序,陸續上市150 毫克及420毫克產品以達到在2026年兩種產品同時在市場銷售,歐洲有2/3的市場是420毫克。

美國市場以420豪克為主要的需求,Sandoz預計第二季向FDA提出CRL補件,待申請通過後,再送420 毫克藥證申請。台康會和Sandoz共同致力會盡快將150 毫克及420 毫克兩產品取得FDA的藥證,依原計畫同時推入美國市場。

四、癌相似藥EG12014在台打入過半醫學中心

另一方面,台灣市場150毫克劑型產品已順利導入全台八家癌症醫學中心中的四家,顯示其在專科醫療體系中逐漸建立起臨床應用基礎。此外,該產品亦已納入多家地區醫院的正式採購清單,使用病患人數亦穩定成長中。

420毫克劑型產品,由台耀化學進行充填製程,該產品可望於今年正式推出上市,此一新劑量產品的推出,將有助於豐富市場選擇、提升治療靈活性,進一步帶動整體銷售表現。

對於EG12014 150毫克轉由Sandoz自行充填,台康認為,此事件對未來營收不會造成重大影響,台灣及歐盟的藥證策略不變,無實質衝擊,三大小包裝劑量一起上,Sandoz將同步推進150毫克與420毫克的包裝劑型產品以滿足美歐市場不同需求。

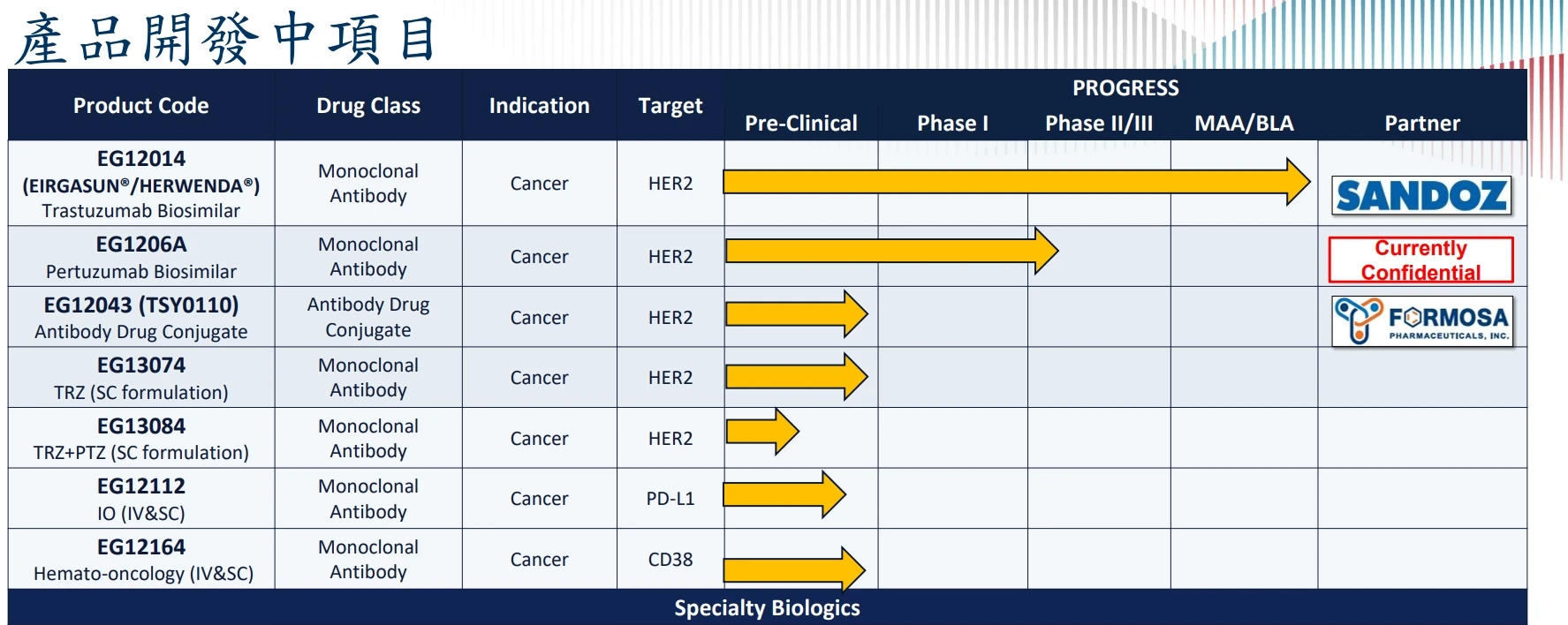

五、EG1206A本季啟動三期臨床試驗

第二款研發產品Pertuzumab生物相似藥(EG1206A),對應羅氏(Roche)原廠產品Perjeta(Pertuzumab),2023年5月已完成第一期臨床試驗,成功證明其與在美國或歐盟生產的Perjeta達到生物相等性(bioequivalence)標準。

國際授權進度方面,目前針對歐洲、美國及特定區域市場的授權合約條件已進入最後確認階段,正在積極推進中。

規劃2025年第二季(Q2)啟動第三期臨床試驗(FPI, First Patient In),已完成美國與台灣地區的第三期臨床試驗申請,也已向阿根廷、喬治亞、墨西哥提交臨床試驗申請文件,拓展臨床布局。

2025年至2026年完成三批原料藥及成品藥品的確效批次製備。

預計於2027至2028年間完成藥證申請與產品上市,目標是成為全球前三名上市的Pertuzumab生物相似藥之一。

根據羅氏2024年度財務報告,Perjeta在全球的年銷售額達36.16億瑞士法郎,顯示該產品擁有龐大的市場規模與商業潛力。儘管開發進度順利,但必須注意的是,羅氏Perjeta目前仍擁有部分尚未到期的專利保護。根據規劃與評估,完整的專利障礙解除時點預計將落在2028年左右,因此產品的商業上市節奏也將配合專利到期進行適時推進。

六、生物相似藥開發面高門檻及財務壓力

儘管政策推動與市場需求成長,生物相似藥開發仍面臨高門檻與財務壓力,單一產品開發成本平均為1至3億美元,主要來自大量臨床受試者需求與高度製程控制。對於專利期屆滿(LoE)前年收入少於 10 億美元的原廠生物藥,很少有生物相似藥正在開發。

生物相似藥開發者的財務盈虧壓力,限制生物相似藥產品的開發速度 ,也限制同時開發的生物相似藥產品數量。若市場已有3–4家競爭者,開發成本恐難回收,僅年銷售額超過40億美元者具經濟效益。

生物相似藥高昂開發費用直接列入研發支出,但定價與報銷機制受制於單一支付者系統(如台灣、歐洲多國),報價壓力大,競標式定價導致利潤壓縮,對損益表造成負擔,支付方對於使用生物相似藥取代原廠藥的態度保守,也降低採用意願。

建議策略:

1、部分研發費用資本化:改善損益表盈餘狀況,利於資本市場表現,不過目前在台灣執行困難。

2、採取競爭性定價模式:如階梯式定價,提高可近性與市場接受度。

3、與保險機構合作:推動「以價值為基礎」的報銷模式,讓定價策略與臨床價值相符。

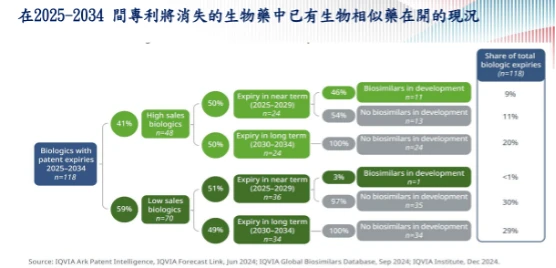

七、未來十年市場規模近3千億美元的118個相似藥專利將到期

從國際市場來看,2025年到2034年間,全球將有118個生物藥品專利陸續到期,總體對應市場規模接近3000億美元(300+ Billion)。然而,截至目前為止,全球正在開發的生物相似藥僅占10%(其中9%為確定開發中,1%為可預期進入開發),顯示開發進度遠低於市場潛力。

在這118個專利即將到期的品項中,有41%(約48個化合物)屬於高銷售產品(年銷售超過10億美元),具備吸引力。而剩下59%(約70個產品)為低銷售藥品,年銷售額低於10億美元,開發誘因明顯偏低。由於開發成本高昂、法規門檻嚴格,以及各國健保制度對採用生物相似藥的態度保守,使得低銷售產品更難吸引投入。

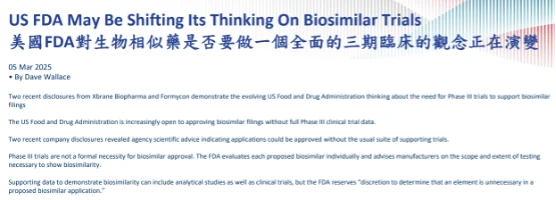

八、美國FDA對相似藥是否要做一全面三期臨床的觀念正在演變

不過,近期來自 Xbrane Biopharma 和 Formycon 的兩項最新資訊揭示了美國食品藥品監督管理局(FDA)在支持生物相似藥申請是否需要第三期臨床試驗方面的觀念正在演變。美國 FDA 越來越傾向於在缺乏完整第三期臨床數據的情況下,也可能批准生物相似藥的申請。

這兩家公司近期的資訊披露顯示,FDA 所提供的科學建議指出,某些申請可在缺少傳統全套臨床試驗的情況下獲得批准。 第三期臨床試驗並非獲得生物相似藥批准的正式必要條件。FDA 會逐案評估每一個擬議的生物相似藥,將視藥物的CMC資料(化學、製造與管制資訊)、藥物動力學(PK)試驗資料、分析性相似性研究等,來向製造商提供建議是否要求實際病患進行大規模試驗,但 FDA 保留"判定某一項內容在生物相似藥申請中是否必要"的裁量權。

此可能推波新趨勢發展,第一期與第三期臨床整合,以健康志願者進行精密PK試驗(Bioequivalence, BE Study),減少傳統病患招募臨床試驗時間與成本,有效縮短開發時程並降低費用負擔,使更多廠商願意投入生物相似藥的開發。

九、生物相似藥一條龍成新的CDMO業務開發方向

一個全面的三期臨床的費用約占生物相似藥開發經費的60%至70%,簡化或是不需三期臨床,將使得開發生物相似要的費用大幅度降低,將使得廠商會去開發更多低銷售量(< $1 billion)的生物藥。

更多廠商進入生物相似藥的開發及銷售,但是目前在全世界有完整的逆向工程、 CMC-法規服務及商業量產能力的CDMO屈指可數,而為了開發速度及高表現,也會加強細胞株開發工程能力。生物相似藥一條龍由逆向工程的產品開發、製程確效、CMC-法規服務及商業量產將會是一個新的CDMO業務開發的方向。

此外,4月22日舉辦的CDMO高峰會議中,與會者深入探討了2022年以來全球生技資本市場的重大轉變。美國作為生技產業的主要引擎,自2022年起面臨募資環境急遽緊縮,特別是對於新創公司而言更為明顯。

2022年美國生技IPO數量大幅下降,2023年持續低迷,雖然2024年IPO案量略有回升,但整體水準仍遠低於疫情前的榮景。對新創企業而言,募資管道變得愈發困難,進一步限制其推動臨床試驗與開發新藥的能力。

由於新創公司多半仰賴CDMO提供製程開發、臨床用藥製備與法規服務,以迅速啟動臨床試驗、進行下一輪募資、或爭取大藥廠收購,因此CDMO需求曾一度強勁。然而,隨著募資環境惡化,外部CDMO委託案數量也顯著減少。

此一市場趨勢促使業者重新思考「CDMO的市場在哪裡」的問題。

十、成本結構改變吸引中型藥廠搶進拉動CDMO需求

不過,隨著法規鬆動與成本結構改變,除了大藥廠外,越來越多中型藥廠也積極尋求進入生物藥市場,特別是開發生物相似藥。這些中型廠商雖有研發企圖,但往往欠缺完整的開發與製造能力,因此對CDMO的需求上升。

與會者亦舉出日本政策為借鏡。日本政府明定,在一定年限內,各醫療院所使用學名藥或生物相似藥的比例需達80%以上,並對未達標者設有懲罰機制,具強制性與實效性。

目前台灣尚未採取此類強制措施,但業界普遍認為,在全民健保財務壓力日益嚴峻的背景下,未來有可能推動新進病患全面使用生物相似藥的制度,甚至以立法方式要求各醫院在一定年限內達到特定使用比率。

未來隨著製藥技術提升、政策導向明確,加上健保制度改革的推進,生物相似藥可望在台灣醫療體系中扮演更重要的角色,對本地製藥業者及CDMO業者如台康而言,都是發展的重大契機。

台康擁抱商機,將統籌目前人力的編制,積極掌握CDMO業務的新商,未來不但開發自己的生物相似藥,同時以收取費用的方式協助其他的公司開發其要開發的生物相似藥標的。

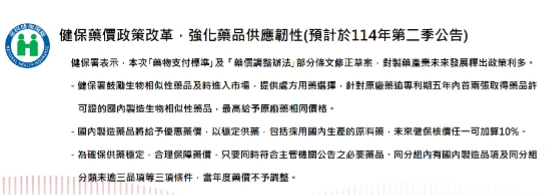

11、台灣推動生物相似藥鼓勵政策

健保署於2025年推出鼓勵政策,針對台灣公司開發的第一或第二項全球首發生物相似藥,提供市場上市獎勵。此政策有助台廠加速創新產品進入商業化階段。

而五年前,台灣生技協會設立生物相似藥公共事務委員會,成員包括Sandoz、Amgen、Pfizer及台康等。當時生物相似藥於健保支出占比不足1%。透過政策倡議與健保署溝通,加上2024年7月起生效的使用獎勵(incentive policy),台灣目標於三年內將使用率提升至30%,首波推動五項藥品為試行對象。

此項政策獲得健保署支持,因應健保總額壓力與藥費膨脹,生物相似藥被視為控制醫療成本的重要策略。在全民健保支出面臨結構性壓力、藥價浮動造成財政負擔的情況下,生物相似藥成為提升資源運用效率與維持醫療可近性的解方之一。

12、台康成功商業量產經驗成客戶上門大誘因

台康生技具備從研發、法規到商業量產的完整能力,團隊累積了第一個產品從早期開發到商業化量產的完整經驗,目前也有穩定產能支援後續多項CDMO專案。CDMO業務策略包括自有開發模式,以及為其他藥廠提供從製程開發到商業生產的全流程服務的收費代工模式。台康短期內無法自建全球銷售團隊,因此以收取開發與製造費用的方式最為可行,也能更靈活地配合不同客戶需求。若未來具備條件,也可與客戶採分潤或共同銷售的合作模式。

目前台康已有四項生物相似藥開發案進入商業或最終量產階段,其中兩項為與日本藥廠合作的產品,並已成為當地市場銷售冠軍。這些產品原由客戶自行開發,但在進入CMC法規作業與商業量產階段時,因缺乏經驗與製造條件,最終仍由台康接手完成,突顯台康CDMO服務在高階階段的重要價值。

13、未來將建立自有充填產線

在產能規劃上,台康竹北廠區的三樓以生產自家產品為主,五樓則專責CDMO專案開發與製造,清楚劃分資源與服務定位。目前台康主要仍仰賴台耀化學的充填廠協助處理生物藥品製劑,然而,隨著自身產品線逐步擴展,加上承接外部代工業務,整體對充填產能的需求日益增加,內部已初步決議,考慮建立自有的充填產線。

14、投資併購與保留資金需取得平衡

面對全球CDMO產業競爭與區域政策變動,台康目前也正積極規劃進行海外CDMO併購專案,目標標的主要鎖定於美國與歐洲地區。過去兩年內,公司已接觸多個潛在標的,並提出若干non-binding offer(非約束性投資意向書),雖部分未能成功推進,但目前仍有一項案子進行中。

該專案預計將於今年六月與對方再次會面,進一步確認是否能持續洽談與簽訂具體協議。公司強調,該案具備提升台康技術平台與製造速度的潛力,若標的為一個已被市場驗證的cell line平台技術,且對產能與研發效率有明顯助益,仍視為值得考慮的投入。

不過,在全球政策持續變化,特別是川普主導的對等貿易政策未來動向尚未明朗的背景下,市場資金策略需更為審慎。現階段最重要的原則之一是「Cash is the king(現金為王)」。公司需在投資與資金保留之間取得平衡,在必要時保有彈性因應外部環境風險。

外界也關注台康是否會執行庫藏股(回購自家股份),但這樣的決策必須建立在政策趨勢清晰穩定之後。若市場受政策激勵而改善,再執行庫藏股將能發揮放大效益;反之,若在市場下行前倉促進行,則投入的資金將無法回收,風險反而更大。台康將持續觀察整體局勢,特別是政策走向是否在7月9日前出現實質變動。

.jpg)