《Genet法說筆記》台康生技(6589) 回應三大提問: Perjeta® (Pertuzumab)之生物相似藥EG1206A 授權規劃為何?台康與台新藥共同開發的ADC新藥PSY0110 花費2200萬元暫緩啟動試驗流程?。(5/5日股價61.7元)

台康生技(6589)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,針對本次法說會會後投資人對於台康生技營運上的提問以及公司回覆,整理如下:

延伸閱讀:《Genet法說筆記》台康生技(6589) 2024年營收10.09億元EPS -2.28元,未來將建立自有充填產線(5/5日股價61.7元)

2024年營收10.09億元EPS -2.28元,2023年營收10.23億元EPS-3元,2025年前三月營收1.81億元較2024年同期減17.19%。

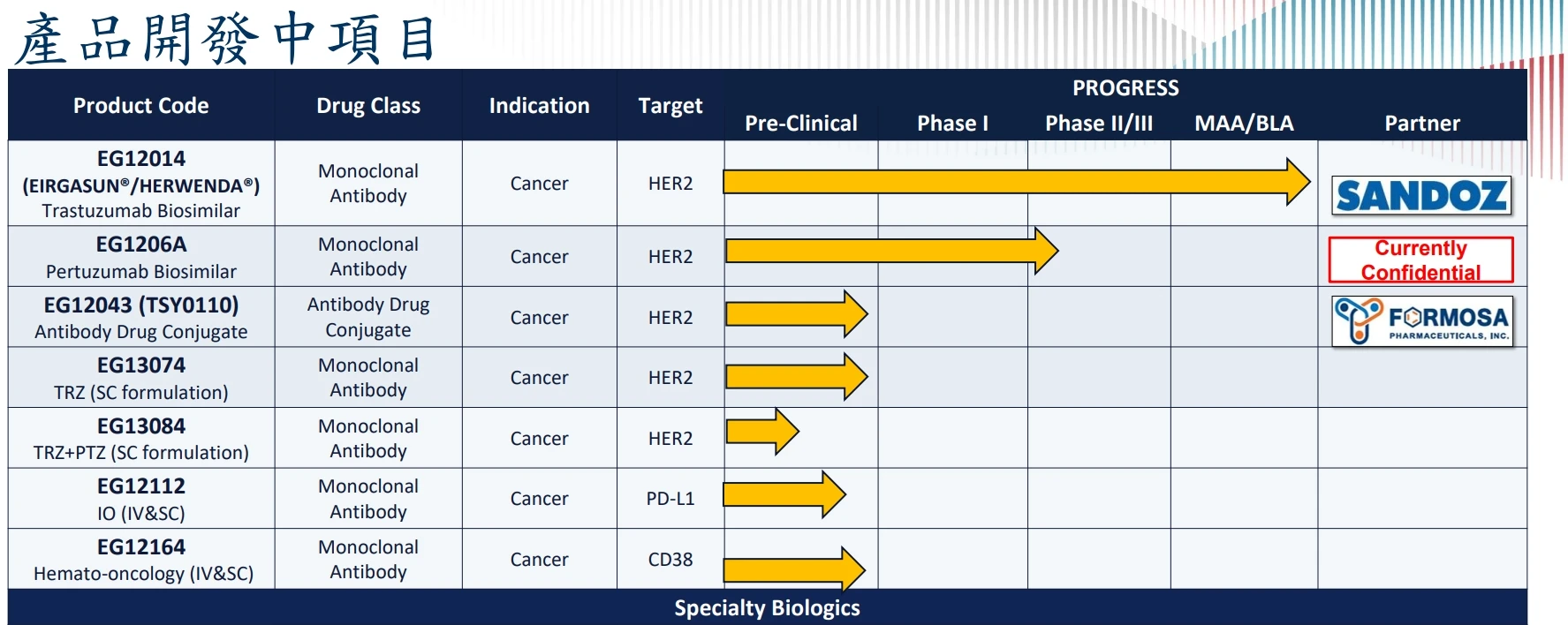

問一:Perjeta® (Pertuzumab)之生物相似藥EG1206A 授權規劃為何?

問二:FDA動物實驗減量政策是否對台康CDMO有幫助?

問三:台新藥合作開發ADC新藥PSY0110進度?

問一:EG1206A 授權規劃為何?

答:目前EG1206A的授權規劃仍在評估階段,公司已擴大對外談判的「table」,其中包括對東南亞國家提出的區域性授權提案,該提案在條件上頗具吸引力,尚在積極考慮中。但若將此提案簽出,則未來如進行全球授權(global licensing)時,此區域將無法納入,這需提前納入整體布局考量。

至於日本、韓國與中國大陸等關鍵市場,公司將始終保留自有控制權,並不納入任何全球性授權中。

日本市場於今年三月取得重大進展,目前已有兩家以上廠商主動表達高度興趣。因此,台康傾向於在今年內針對EG1206A的授權進行明確決策,若非選擇全球授權,將考慮採取靈活的區域授權模式,保留主動權與價值。

此外,市場普遍看好EG1206A的長期潛力。以Pertuzumab為例,其市場規模預估將在2029至2030年間達到約130至150億美元。目前進入開發的同類廠商仍不多,相對於新藥開發而言,生物相似藥的開發仍具經濟效益與投資吸引力。目前EG1206A預計於今年底完成放大製程(scale-up)準備,明年展開臨床試驗。在此之前,已有潛在夥伴主動洽談授權機會,反映出市場對該產品高度關注。

EG1206A係第二代HER2陽性標靶抗體藥物Perjeta® (Pertuzumab)之生物相似藥,EG1206A針對HER2受體有不同的結合機制,可產生雙重封鎖(Dual Blockade)的效果。與第一代Trastuzumab合併使用具有協同作用,用於治療HER2 陽性的早期乳癌與轉移性乳癌。

問二:FDA動物實驗減量政策是否對台康CDMO有幫助?

答:目前初步研判對CDMO整體業務影響有限。雖然新藥開發確實面臨資金壓力,但目前主要挑戰仍來自資本市場低迷,特別是美國生技產業近兩年進入募資寒冬階段。

此外,美國拜登政府推行的IRA(通膨削減法案)政策也對藥價產生重大衝擊。例如,小分子藥在第9年起即須與政府協商價格,大分子藥則為第14年起,削減專利期間潛在營收。若藥品年銷售額為10億美元,五年即損失達50億美元。

投資環境資源轉向AI產業,也進一步擠壓生技產業資金。事實上,歐洲早在數年前即停止要求生物相似藥提供動物試驗數據,FDA目前也朝同方向調整,並強調動物實驗僅為輔助參考資料,非必要提交項目。整體來看,該政策雖有利於降低部分研發門檻與成本,但對CDMO業務提升的直接助益仍待觀察。

問三:台新藥合作開發ADC新藥PSY0110進度?

答:台康與台新藥共同開發的ADC新藥PSY0110目前已完成材料準備,原定進行Phase 1臨床試驗。然而,該試驗預估總花費達2200萬元(不含原料成本),台康基於成本考量暫緩啟動試驗流程。

目前正密切觀察競爭品項Enhertu(Inher2)的臨床試驗成果,特別是DESTINY-Breast05試驗,該試驗聚焦於早期乳癌病患術前治療反應,若數據結果優於Kadcyla,未來將可能完全取代Kadcyla成為第一線治療選項。

此外,從技術層面來看,Inher2的抗體雖與Herceptin氨基酸序列一致,但Glycan Profile(醣基化圖譜)有所差異,使得以Herceptin為基礎無法複製其功能,不符合生物相似藥的標準,因此若要開發Inher2相似藥,需重新進行抗體工程設計與開發。

目前PSY0110雖已完成所有前期準備,但臨床策略尚在觀察與調整中。公司傾向未來改以病患進行的PK BE試驗為主,並以簡化版的臨床設計進行,以節省試驗費用與提升開發效率。最終是否投入臨床,仍將視DESTINY-Breast05結果而定。

.jpg)