《Genet法說筆記》啟新生技(7837) 5月28日登興櫃參考價為每股85元 產品服務橫跨食品、生醫藥與醫學檢測 (5/29日股價 111元)

微生物檢驗領導品牌啟新生技(7837)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

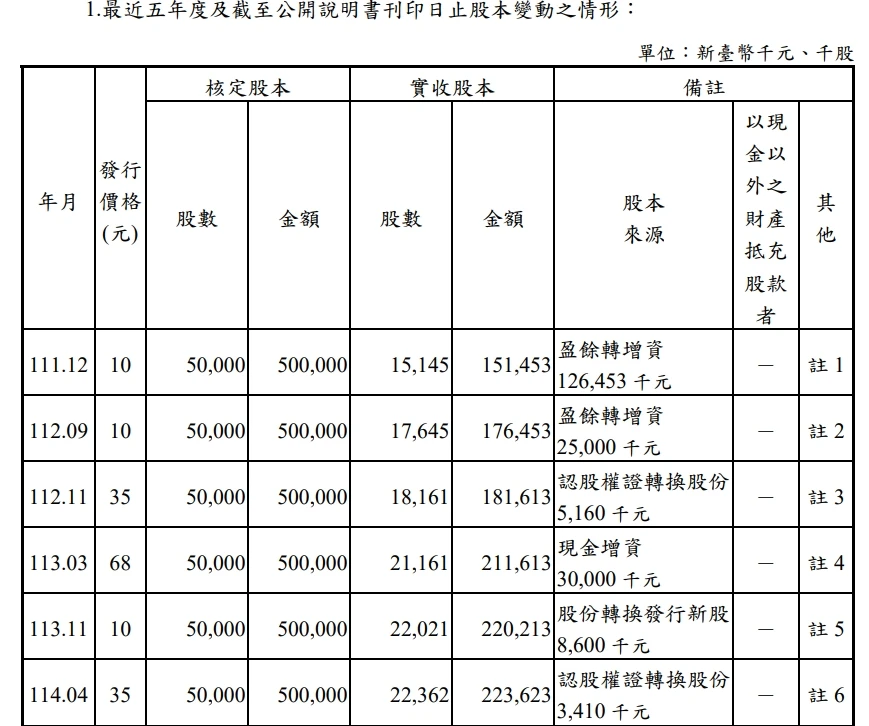

2022年、2023年和2024年營收分別為8.01億元、6.84億元和8.61億元,EPS分別為7.44元、3.44元和4.55元。5月28日登興櫃參考價為每股85元。

延伸閱讀:《Genet法說筆記》啟新生技(7837) 回應11大提問: 近期是否還有增資計畫?EPS未即時反映業績成長原因?全球關稅與匯率變化對公司有何影響? (5/29日股價 111元)

一、股東有來頭

二、2024年併購檢驗機構成長加馬力

三、串聯國內優秀技術與產品打國際盃

四、近三年營收獲利穩定成長

五、國內產業有大結構性挑戰

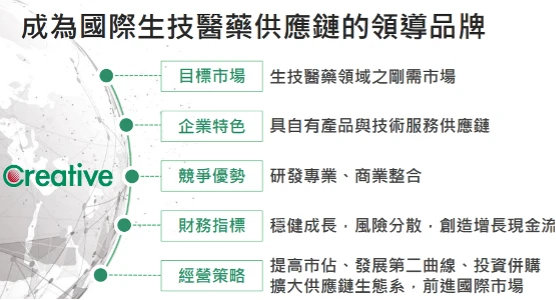

六、擬定三大策略目標成生醫供應鏈領導品牌

微生物檢驗領導品牌啟新生技(7837)預計5月28日登錄興櫃,券商認購參考價為每股85元。

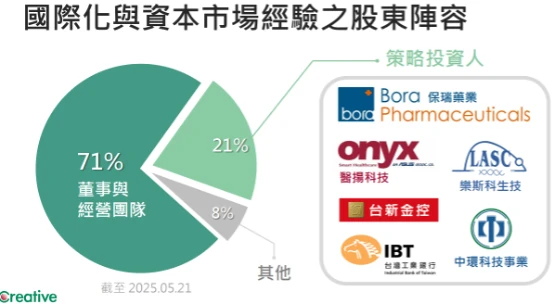

一、股東大有來頭

成立至今已超過45年。從臨床檢驗業務起家,並逐步展開產品開發、自創品牌並進入相關通路。創辦人是台灣第一批自海外留學歸國、投身本土產業發展的學者,帶領公司從臨床診斷起步,隨著時代變遷拓展至生技製藥、再生醫療與食品安全等多元領域,實現水平式發展,累積深厚的產業經驗。

在進入資本市場前,啟新於2024年完成首次現金增資,並獲得一群具備國際化與資本化視野的策略夥伴與股東支持,期望透過合作,帶領啟新邁向國際市場。目前台新健康有限合夥持股5.29%、醫揚科技4.03%、保瑞藥業2.09%、樂斯科1.66%、台灣工銀1.32%。

過去四十多年來,自主研發產品逾600項,涵蓋標準品與客製品,應用領域包括疾病診斷、產品研發與品質監控等,核心目標為守護消費者安全與臨床病患健康。目前公司已通過國際ISO 13485認證,並有60多項產品取得美國FDA上市許可,為外銷奠定堅實基礎。

二、2024年併購檢驗機構成長加馬力

面對法規變化與市場波動,始終聚焦於可控領域,從自創品牌、自主研發、自行製造,進而推動整合策略。2020年,公司啟動數位化轉型提升營運效能,2021年則開始思考未來十至二十年的發展方向,並展開IPO計畫。2023至2024年,公司榮獲傑出生技產業金質獎、專業楷模獎與國家磐石獎等殊榮,並於2024年啟動非有機成長策略,完成對台美、環虹與振泰檢驗等第三方機構的併購。

2025年5月28日,啟新將正式登錄興櫃,進入資本市場,標誌著公司轉型成果的重要里程碑。同期,位於竹北生醫園區的PIC/S GMP新廠也即將完工。新廠與IPO將成為啟新未來成長的兩大動能。

三、串聯國內優秀技術與產品打國際盃

在集團架構上,啟新整合了台美、環虹與振泰檢驗等第三方實驗室,並擁有多位策略投資夥伴與技術合作單位,包括中研院、陽明交大與台北醫學大學等。公司也投資多家檢測平台業者,例如從事NGS檢測的亞洲準譯。這些整合與投資的核心目標,在於串聯國內優秀技術與產品,透過啟新的國內外通路資源,將台灣生技產業推向國際市場,打造共同打國際盃的產業聯盟。

四、近三年營收獲利穩定成長

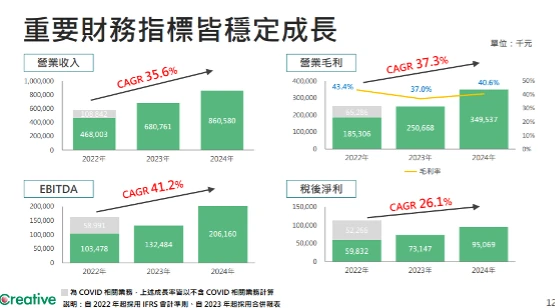

近三年營收、毛利與EBITDA皆呈穩定成長。2024年營收達8.6億元,毛利接近3.5億元,三年CAGR表現良好,ROE維持在20%以上。公司能有如此表現,關鍵在於三項策略:一是有效應對COVID期間的原物料價格波動,將成本轉嫁下游通路客戶;二是深耕利基型市場,與特定客戶建立穩定關係;三是透過併購加速規模擴張。

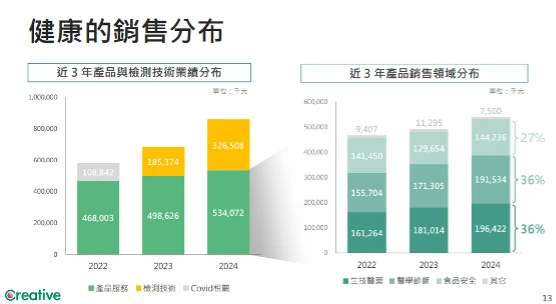

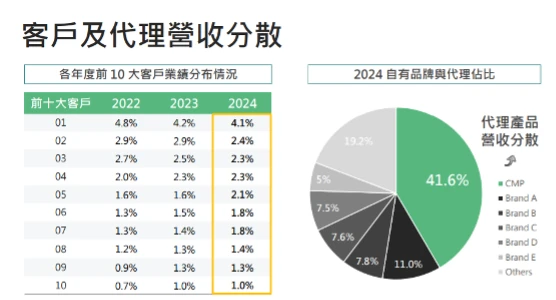

營收結構方面,自有產品約占整體銷售四成,其餘為代理商品銷售。產品涵蓋生技醫藥、醫學診斷與食品安全三大領域,且營收分布平均,銷售體質穩健;前十大客戶貢獻比例皆未超過5%,顯示客戶基礎分散且穩定。

近年市場定位轉向國際化與新事業發展,並重新思考公司於產業中的價值定位。健康為全球剛性需求,生技產業具長期成長潛力。啟新客戶群超過五千家,涵蓋率達95%以上。公司提供產品與技術服務兩大價值,協助客戶從早期委外檢測到後期自建實驗室,提供包括檢測方法、儀器設計等完整解決方案。

五、國內產業有大結構性挑戰

觀察到國內產業三大結構性挑戰,1、供應鏈自主性不足,國內仍高度依賴進口原料與設備。2、中小企業規模分散,進軍國際市場成本過高。3、國際銷售通路與人才缺乏,限制拓展速度。

而啟新的優勢在於具備自主品牌與研發能量、廣泛法規經驗、超過五千家台灣通路據點與持續拓展中的國際網絡,以及具整合力的併購與投資策略,這些都是公司邁向國際供應鏈領導品牌的核心條件。

六、擬定三大策略目標成生醫供應鏈領導品牌

要實踐成為國際生技醫藥供應鏈的領導品牌,啟新訂下三大策略

策略一:持續強化本業,提升實戰力

在既有本業基礎上,持續精進與擴展,包含以下三大領域:

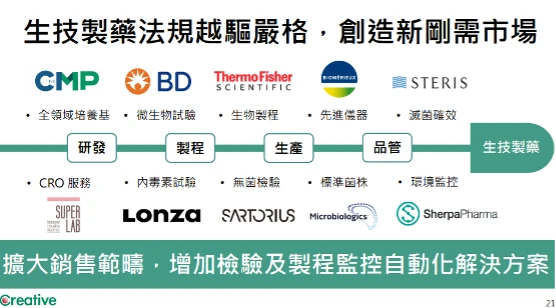

1. 生技製藥產業的應用服務

生技資料產業涵蓋從研發、製程、生產到品管等多項流程,國際上對品質要求極高,相關法規也持續演進。對啟新而言,每一項新法規皆代表著市場上的剛性需求。

啟新除了提供自有研發的產品與服務,也整合了多家國際優質廠商的產品,協助國內客戶快速接軌國際規範,未來更將進一步擴大銷售範圍,導入檢驗與製程監控自動化解決方案,以因應全球趨勢並滿足客戶需求。

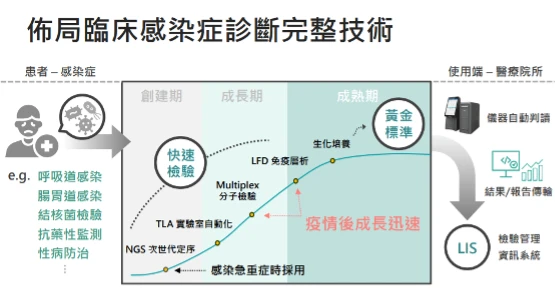

2. 臨床診斷市場的技術升級

在COVID-19疫情發生前,臨床診斷多以生化培養為主要檢測方式,為醫院所採用的黃金標準,但疫情過後,市場對快速篩檢與分子診斷技術的需求與接受度大幅提升。得益於早期的策略性佈局,啟新相關檢測產品在近三年間持續翻倍成長,並帶動整體臨床診斷業務年增超過三成,未來將進一步擴展至更多創新檢驗技術,持續搶占成長市場。

3. 食品安全領域的雙軌模式

食品安全市場需求穩定且多元,透過「產品銷售 + 檢測服務」的雙構面策略,全面包覆食品安全檢測市場,建立具競爭力的整合型服務模式。

針對第一類市場:面向主管機關(如FDA、CDC、地方衛生局)、大型第三方實驗室與具建置自有實驗室能力的食品大廠,啟新提供食品檢測相關的試劑、耗材與儀器設備,協助客戶建構或優化其實驗設施。

第二類市場是針對無法自行設立實驗室的中小型食品業者,由啟新集團旗下第三方實驗室(如台美、環虹、振泰檢驗等)提供代檢服務,滿足其法規檢測需求。

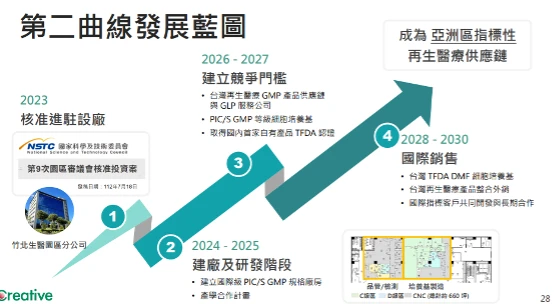

策略二:發展新事業,布局第二成長曲線

自2023年《再生雙法》公告以來,台灣再生醫療產業快速成長,啟新看好「再生醫療」產業的未來性、成長性與國際化潛力。整體產業鏈中,若進行細胞療法,通常流程包括:由捐贈者提供血液,由生技公司進行細胞純化與活化,最後再由醫療機構施打至病患體內。在此過程中,需使用大量專業試劑與材料。

當前市場上超過95%的細胞療法所需材料仍仰賴進口,國內尚無成熟供應鏈,這正是一項龐大機會。產業規模目前約在30億元左右,未來具備倍數成長潛力。

啟新可發展兩項商業模式:

模式一:自主生產與研發,建置PIC/S GMP等級工廠,生產自有品牌的檢測試劑與材料,同步開發符合再生醫療用途的檢驗技術。

模式二:聯合開發與商品化,與國內逾百家生技公司合作,發掘各自專精的細胞治療技術,由啟新GMP廠負責商品化量產,透過公司既有通路推廣至國內外市場,不僅可降低合作夥伴的進入門檻,也擴大啟新在再生醫療供應鏈中的角色與價值。

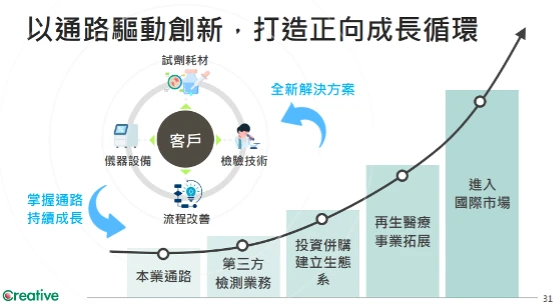

成長策略 3:投資併購擴大生態系

企業成長不僅仰賴本業,也需要策略性的投資與併購,擴大生態圈,吸引更多資源、資金與人才,進一步放大進軍國際市場的能量。啟新核心競爭優勢來自微生物檢驗產品,而再生醫療是向外擴張的第一步,未來將持續拓展至整個生技醫藥產業供應鏈。

供應鏈投資併購策略鎖定三大目標:

1、通路拓展:與具備再生醫療試劑、製劑、服務銷售能力的國內外通路商建立合作;

2、產品補強:尋找具有剛性需求的產品,如檢驗試劑、儀器與設備;

3、技術整合:目前已有檢驗服務等成功整合案例,未來將持續拓展至驗證系統整合等領域。

從單一產品的提供,到多樣化產品線的整合,透過這樣的架構,以通路驅動創新,打造正向成長循環,強化對單一客戶的服務價值與黏著度。當我們的產品與技術能量逐步累積,就能逐步擴大服務規模,進軍國際市場。

.jpg)

.jpg)