《Genet法說筆記》大學光(3218)2024年營收40.41億元EPS12.27元,兒童視力防控為光學事業主成長引擎 (5/28日股價206元)

大學光(3218)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明。針對本次法說會會後投資人對於大學光營運上的提問以及公司回覆,整理如下:

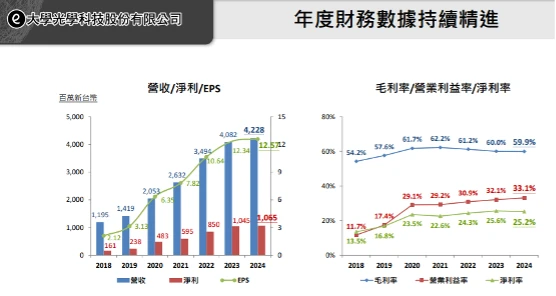

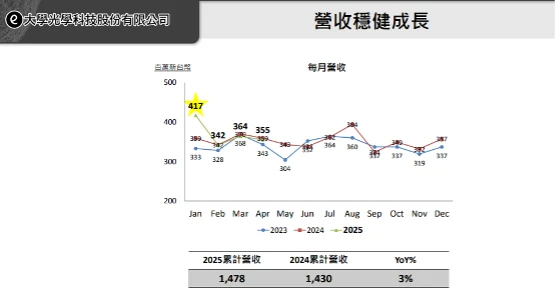

2022年、2023年和2024年營收分別為33.6億元、39.2億元和40.41億元,EPS分別為10.64元、12.34元和12.57元。2025年前四月營收14.77億元,較2024年同期增3.37%。

延伸閱讀:《Genet法說筆記》大學光(3218) 回應4大提問:中國市場的消費降級與醫保政策日趨嚴格 公司因應之道? 台灣展店與未來五年計畫?(5/28日股價206元)

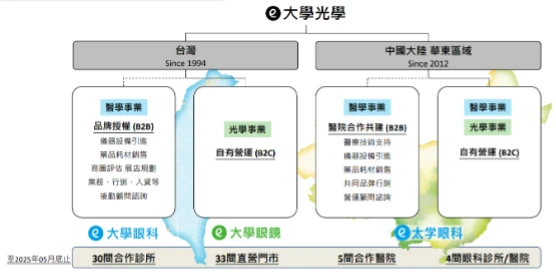

一、台灣眼視光領域第一品牌

二、中國台灣近視矯正市場潛力大

三、兒童視力防控為光學事業主成長引擎

四、SMILE手術量占全台手60%

五、高齡化驅動屈光老化合併矯正、白內障手術成下一波重要動能

六、自費升級驅動白內障業務成長

七、加大力度在台展店鎖定中南部新興都會區

八、桃園、新竹新店上半年開幕

九、Q1 EPS 4.28元創歷史新高

十、中國營收下滑收斂並轉盈

一、台灣眼視光領域第一品牌

大學光是台灣眼視光領域的第一品牌,將眼科醫療與視光眼鏡兩大主軸結合,提供消費者一站式的全方位服務。三大核心業務聚焦於「全人、全眼、全生命週期」的服務,在青少年階段(9到18歲)專注於兒童與青少年的視力防控;在壯年階段(20到50歲),我們著重於屈光雷射手術的推廣與服務;在老年階段(55歲以上),我們則聚焦於白內障手術的治療。此外,其他與視光相關的服務也包含多功能鏡片等配套產品,進一步串聯眼科與視光領域的整體照護。

在商業模式方面,台灣由於醫療法規限制,公司無法直接設立醫療機構。因此市面上看到的「大學眼科」診所,並非由大學光直營,而是以品牌授權與醫療管理顧問的方式進行合作。此部分屬於B2B業務,主要提供合作診所以下幾項服務,包括高階手術儀器設備的引進、藥品與耗材的供應、協助醫師展店,包括商圈評估與開業規劃、提供行銷、業務、人資等後勤支援、醫療管顧與營運管理服務。

截至2025年5月,與「大學眼科」合作的診所已達30家。而在光學視光業務方面,自有品牌「大學眼鏡」目前全台共有33家直營門市,屬於B2C的業務模式。

在中國大陸則採兩種商業模式,目前在中國大陸已有5間合作醫院與4間自營診所。醫院合作共建(B2B)是與大型公立或私立醫院的眼科部門合作,由大學光負責該部門的營運與管理;自營眼科診所則是自行設立並營運眼科醫療據點。

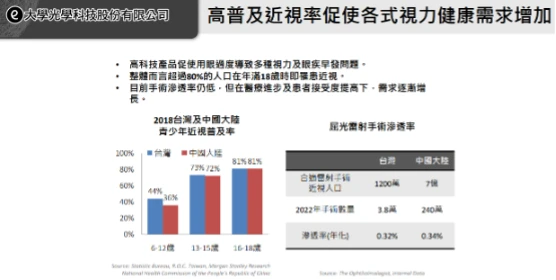

二、中國台灣近視矯正市場潛力大

近視的普及率極高,無論在台灣或中國大陸,18歲以上成人的近視人口約占總人口80%。代表整體市場規模龐大,潛力可期,儘管目前仍偏向選擇性療程。

以台灣為例,若以扣除老年人與兒童後的適齡人口約1,200萬人估算,2022年雷射手術量為3.8萬人,滲透率僅約0.32%;2024年預估手術量約7萬人,已見成長,但滲透率仍低,市場成長潛力仍大。

針對三大產品主軸之一的兒少近視控制解決方案,提供服務不限於單一的OK鏡,而是包含OK鏡、日拋型隱眼產品、周邊離焦鏡片、散瞳劑等眼科處方產品。這些方案由眼科醫療體系與視光體系共同規劃,與坊間僅販售單一鏡片的診所相比,具有更全面的專業優勢。

此類產品屬於處方等級,需醫師評估後配戴,透過「大學眼科」合作診所的資源,讓「大學眼鏡」門市能夠銷售這類專業產品。我們導入AI智慧驗配技術,病童透過瞳孔掃描即可分析角膜弧度與所需度數,無需實際試戴。此外,提供全國服務據點與24小時客服,協助處理如夜間配戴鏡片拔不下來等緊急狀況,這對家長而言是極具價值的服務。

三、兒童視力防控為光學事業主成長引擎

目前已有超過6萬名學童配戴與服務案例,佔全台約10%的角膜塑形片市場。2024年,兒童視力防控商品營收占整體光學營收比重達52%;2025年第一季也維持相近水準,並呈現約15%的年成長率。成長主因包括:優異的產品與服務口碑,帶動轉介紹效益;高家長與學童滿意度,提升後續採用意願。

兒童視力防控商品是一種兩年需更換一次的產品,擁有穩定的重複性收入。隨著新使用者不斷加入,其累積效益與規模效應顯著。這也讓該產品在過去五年內,從占光學營收三成多成長至超過一半,年複合成長率(CAGR)約為20%,顯示其具備極高的穩定性與發展潛力。

屈光雷射手術包含任何度數矯正,涵蓋遠視、散光、老花等的視力矯正。隨著年輕世代對科技接受度提升,以及疫情期間造成生活型態改變,雷射手術的接受度明顯提高。公司自2019年引進第一代 SMILE 機型以來,於2022年底升級為 SMILE Pro,並在2023年10月導入最新的 SMILE Pro 2.0,逐步強化精準與舒適體驗,目前集團共配置 11 台 SMILE Pro 機台,並引導升級至 2.0 的版本。

SMILE Pro 2.0 的特點包括:手術時間更短:單眼由 23 秒縮短至 10 秒;極小切口:僅 0.2 公分,提高手術安全性;AI 導航與閃光定焦中心定位功能;視力恢復更快速且穩定;連結雲端數據庫,協助醫師參數比對與優化設計。

截至目前,SMILE Pro 2.0 已佔整體雷射手術的 53%,而 SMILE 家族(含 SMILE、SMILE Pro 與 SMILE Pro 2.0)合計占比已超過 80%,為主力手術方式,並帶動 ASP(平均單價)持續提升。

四、SMILE手術量占全台手60%

目前SMILE 家族機台總數達 21 台,以全台灣約有 60 台左右,機台數約占全台的三分之一。然而,若從實際手術量來看,手術量約占全台手術量的 60%,這代表每一台機器所創造的產值與產能,均為業界最高,也進一步顯示公司在市場中的領導地位。市佔率方面,自 2019 年首次引進 SMILE 系列設備以來,市佔率從當初的約 40% 持續提升,至今已達到約 60%

品牌推廣與實績

在品牌推廣方面,積極運用 KOL(意見領袖)與體育代言。其中最值得一提的是,協助 2023 年參加世界棒球12強賽(WBSC Premier 12)的中華隊成員完成雷射視力矯正,共計 12 位球員皆接受手術調整,對球隊奪金貢獻良多。這項成果不僅強化品牌曝光,也展現了公私醫療技術的實戰價值。

根據人口資料,台灣自 2025 年起正式進入超高齡社會,人口中位數已達 45.6 歲,預估至 2035 年將突破 51 歲。2023 年底統計顯示,40 歲以上人口已超過全體一半,加上視力老化與白內障問題普遍,帶動了另一波長期醫療需求的興起。

五、高齡化驅動屈光老化合併矯正、白內障手術成下一波重要動能

台灣 40 歲以上人口約為 1,200 萬人,這也將是大學光未來著力的重點區塊,特別是在「屈光老化合併矯正」與「白內障手術」兩大應用上,有望成為下一個成長動能來源。

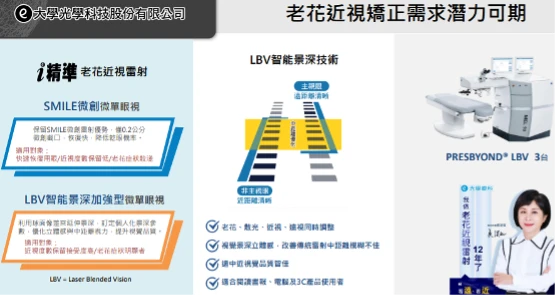

跟隨人口老化趨勢,今年起積極投入老花矯正領域,已引進相應技術與設備。目前矯正的方式主要有兩種:

一、SMILE 視力矯正手術:SMILE 手術因具備 極短的手術時間 與 快速的恢復效果,特別適合生活節奏快、希望術後能快速恢復視力的族群,老花症狀屬於初期、度數較輕微者,或有近視或散光同時需要矯正,但希望保留部分調節功能者。

在這類案例中,透過 SMILE 就能達到良好的視力改善效果,且因其傷口小、安全性高,更受到多數中壯年族群的青睞。

二、LVB(Laser Vision Balance)創新老花矯正技術:LVB 是今年引進的全新老花視力矯正方案,使用的是來自德國蔡司(ZEISS)的新型設備,具備以下技術特性:透過「相差(Aberration)調整技術」來延伸視覺景深,特別針對「立體感與中距離視覺」進行優化,適用於老花度數明顯較高或差距大的患者,可改善單眼近用、遠用的不平衡,提升日常閱讀與生活便利性。

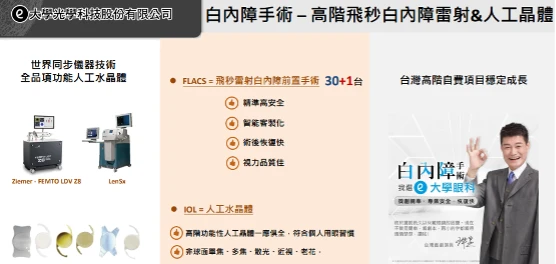

六、自費升級驅動白內障業務成長

在台灣,白內障手術的主要服務對象為 55歲以上人口。因應市場對高階自費術式的需求增加,已新添購了一台飛秒白內障手術機,目前全台共有 31台飛秒白內障設備。同時,持續提供多樣化的人工晶體選項,讓病患在治療方案上有更高的彈性與客製化選擇。

飛秒白內障手術轉換率,2020年為約 19%,2024年成長至 48%,2025年第一季更達 52%。換言之,病患中已有超過一半願意自費升級採用飛秒雷射白內障術式,該術式具備高精準度、安全性與更佳的術後視力品質,成為推升公司成長的關鍵動能之一。

人工晶體升級率 亦呈穩定上升,從2020年約為 60%,2023年已提升至 76%,2024年則進一步朝 80% 目標邁進。顯示民眾對高階白內障手術的接受度日漸提升,且長期趨勢明確、持續向上。

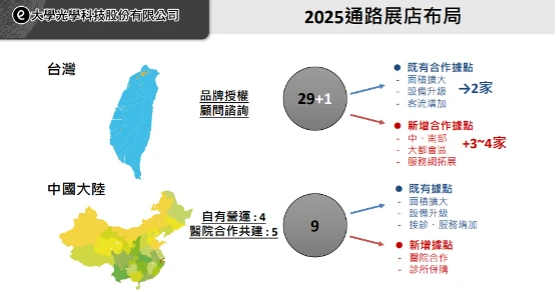

七、加大力度在台展店鎖定中南部新興都會區

在台灣市場推動兩大展店策略,除了翻新升級既有據點,2025年預計完成 2間既有診所的改裝翻新,目前正在裝潢中,也將更積極拓展新據點,2024年展店數量為1間(年底開幕、2025年起正式營運),2025年將大幅加速展店腳步,預計新增至少4間合作據點,分布於桃園、竹北,以及中南部都會區。

新展店以中南部為主,將鎖定「新興大都會區」,如成長快速、醫療資源仍待補足的區域,擴大高品質眼科服務的可及性,並強化品牌滲透率與服務深度。

中國大則聚焦優質據點、改善體質,近年中國整體經濟疲弱,消費市場亦受壓抑,2024年大學光在中國市場面臨虧損,手術量與價格受到高度競爭壓力。為改善經營體質,2024年第三季關閉2間據點,一間為合作共建醫院,一間為自營診所,這兩間據點與中國醫保政策高度連動,隨著補助標準降低甚至要求補助返還,營運難度增高。

202年第一季中國營運已「轉虧為盈」,雖然營收仍持平或略減,但整體財務結構已大幅精簡,進入小幅獲利階段。將持續觀察中國經濟與政策走向,再行調整後續擴點與投資策略。

八、桃園、新竹新店上半年開幕

桃園藝文大學眼科(2025年3月開幕)為桃園市第二間合作診所,座落於熱門「藝文特區」,獨棟、200坪空間、雙層樓、2間手術室,配備最新 Smile Pro 及 飛秒白內障手術設備,附設全新視光門市,為區域性旗艦中心。

竹北大學眼科(2025年5月試營運),為新竹市第二間合作診所,鄰近新竹科學園區、高住宅密集度區域,同樣為200坪獨棟建築、雙層樓、2間手術室,同步導入 Smile Pro 與 飛秒白內障設備,並設有視光門市,預期將全面涵蓋當地家庭客群,包括兒童、青壯與長者,帶動全齡業務成長。

2025年第三季與第四季預計分別於中部與北部再拓展一間合作據點,將持續提升區域性服務密度,強化品牌據點的全面性與可近性。

九、Q1 EPS 4.28元創歷史新高

2025年Q1營業收入11億元,QOQ(季增) 8.2%、YOY(年增)14.9%,

創歷年同期新高;毛利率落在 58%~60% 的內部目標區間,與去年同期相比略有下滑,主因為去年有一次性大量耗材銷售,使基期偏高,但與上一季相比呈現成長,整體表現健康。

Q1 費用率降至 24.4%,低於去年全年 26.9%,減少約 3 個百分點,降低主因包括中國事業體質優化與成本控管,台灣費用則穩定。稅後淨利達 3.61億元,EPS4.28元,創歷史新高。

業外與投資部位,2024年第3季起投入美國公債,作為穩定利息收入的策略性配置,但因帳面價值變動影響淨值波動,2024Q4 帳列損失約 7,000 萬元,2025Q1 已改善為損失 5,800 萬元。

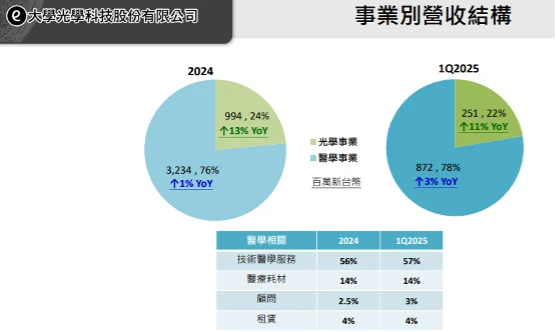

光學事業占總營收 22%,2024年成長13%,今年第一季YOY 成長約 11%。醫學事業占總營收 78%,成長來源主要來自於技術服務費(代表手術量與ASP成長,2024年YOY 成長約1%,今年第一季YOY 成長約3%,絕對金額成長受中國市場影響,台灣部分則成長穩健,約在 5~10%。

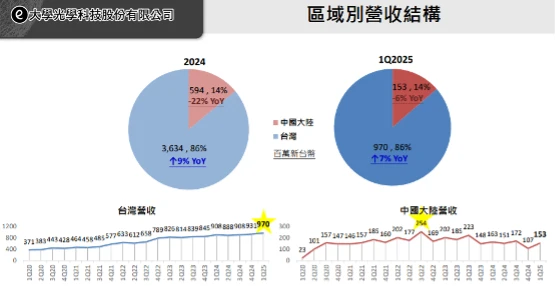

十、中國Q1營收下滑收斂並轉盈

各區域營收表現,台灣地區占比86%,YOY 成長7%;Q1 營收9.7億元,創單季新高。中國占比14%,Q1營收1.53億元,YOY 衰退從 22% 收斂至 6%,主因為去年關閉兩間據點,現有據點動能逐步展現,營收下滑趨勢明顯收斂,營運體質改善,實現小幅轉盈。

截至 4 月底累計營收約 11.5億元,YOY 成長約 3%,顯示即便中國市場仍調整中,整體營運仍具成長韌性

.jpg)