《Genet法說筆記》望隼(4771) 2024年營收30億元 EPS11.81元、2025年Q1 EPS3.32元, 日本、台灣高成長,中國年減二成最弱(5/29日股價209元)

望隼(4771)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

2022年、2023年和2024年營收分別為18.34億元、25.72億元和30.02億元,EPS分別為6.02元、10.77元和11.81元。2025年前四月營收10.95億元,較2024年同期增7.51%。2025年第一季為3.32元,較去年同期的3.4元略低。

延伸閱讀:《Genet法說筆記》望隼(4771)回應19提問: 關稅與匯率波動對獲利的影響及對策?未來4年預估成長率?第一季降價已完成,第二季是否仍有降價壓力? (5/29日股價209元)

一、Q1營收、毛利率同步向上

二、Q1日本、台灣高成長,中國營收年減二成最弱

三、中國彩片需求拉動三大線上平台Q1成長9%

四、2025年四大市場齊步向上

五、新增二條線明年月產能攀至5700萬片

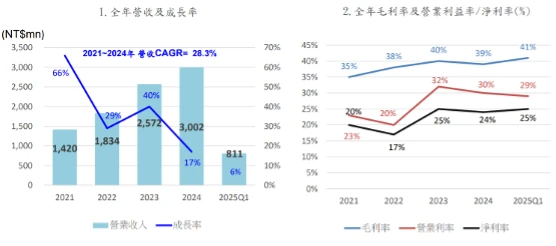

一、Q1營收、毛利率同步向上

目前資本額約為5.8億元,月產能約為5,400萬片,現有三座工廠,並正興建竹南新總部,工程進度依照計畫進行,預計將於明年完成整體建築物。

從2021至2024年,營收年複合成長率為28%,2024年營收達30億元。2025年第一季營收為8.1億元,年增約6%。毛利率表現穩定,2024年為39%,今年第一季提升至41%;營業利潤率2024年為30%,2025年第一季為29%;淨利率為25%,顯示公司在營收、毛利、營業與淨利各面向皆維持良好表現。

EPS方面,2021至2024年年複合成長率為40.1%,2023年為10.77元,2024年為11.81元,2025年第一季為3.32元,較去年同期的3.4元略低。股東權益報酬率(ROE)2024年為25%,因上市時進行增資,2025年第一季ROE略降至約20%。

二、Q1日本、台灣高成長,中國營收年減二成最弱

市場分布方面,2025年第一季日本市場佔比達54%,年增率達37%,主因為第二代濾藍光與散光彩片新品上市,帶動成長;中國市場佔比41%,年衰退20%,反映1至2月客戶仍在去化庫存,但3月起彩片訂單恢復,預估第二季起將回升。台灣市場佔比為5%,年增18%,主要因整合轉投資公司,代為進行品牌運營。美國市場目前比例不高,矽水膠產品已開始導入,未來將逐步拓展產品線與市占率。

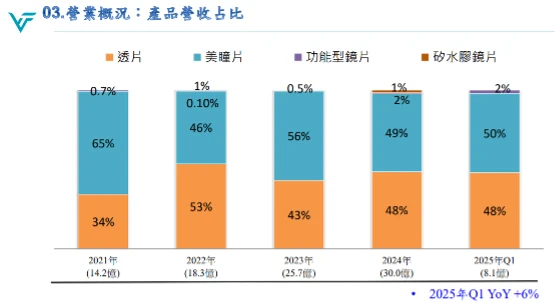

2025年第一季營收結構中,48%為一般透片,50%為彩片(美瞳片),2%為功能型鏡片(如散光片)。

三、中國彩片需求拉動三大線上平台Q1成長9%

根據市調,全球隱形眼鏡市場2024年規模約為百億美元,年成長率約7%,其中北美約為5.6%,歐洲約為3%至4%,日本約為6%至7%。中國市場以線上平台為主,2024年線上三大平台成長約13%。2025年Q1,中國線上市場整體成長約9%,其中抖音+64%,京東-21%,天貓-4%,仍顯示整體市場具成長潛力,預估全年線上市場將維持10%左右成長。

中國彩片需求仍強,尤其是抖音平台的直播與達人銷售方式對花紋多樣的彩片銷售效果佳。1至2月庫存去化後,3至4月開始有急單需求,特別是因應618購物節備貨,預估彩片需求將持續強勁;相對而言,透片需求疲弱,預估下半年才會回升。

從品牌競爭來看,中國市場傳統「四大+海昌」占比逐漸下降,新銳品牌如Moody、可拉拉、拉拜詩,以及在抖音平台活躍的Sweet Color、MerryDolly快速崛起,已占約47%。日本品牌在中國市佔也呈下滑趨勢。

四、2025年四大市場齊步向上

望隼在中國市場的成長策略,主要依賴「短鏈供應」與「在地快速打樣生產」的競爭優勢,能快速響應市場與推出新品。目前彩片需求強勁,導致打樣速度成為瓶頸。今年將推出矽水膠彩片與半年拋產品,三月已完成取證,下半年可望出貨。

日本市場則以差異化產品擴張市佔,第一季新推品項帶動明顯成長。台灣市場則著眼於整合價值鏈與投資品牌運營,2025年開始積極耕耘,期望提升營收佔比。

美國市場方面,目前矽水膠日拋產品已推入市場,後續將逐步擴展日拋、月拋、散光等產品線,進入視光通路體系。同時也開始關注歐洲與東南亞市場,目前正接觸小型客戶,歐洲市場預計需一至兩年耕耘。

五、新增二條線明年月產能攀至5700萬片

產能方面,今年將擴增至5,700萬片,中國廠區將新增兩條產線,增加320萬片產能,預計可貢獻今年雙十一銷售。後續擴建產能將於明年開始貢獻,並於618購物節後再進行更新說明。整體需求樂觀,已確定啟動新產能建置計畫。

.jpg)