《Genet法說筆記》醫療器材鈺緯(4153) 2024年前三季營收6.39億元 EPS1.2元,超音波新機種目標2026年量產(12/25日股價38.95元)

鈺緯(4153)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

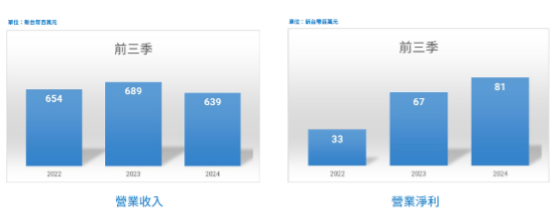

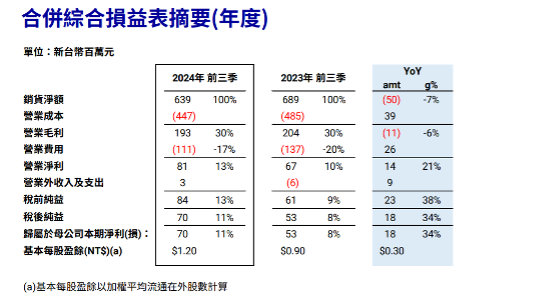

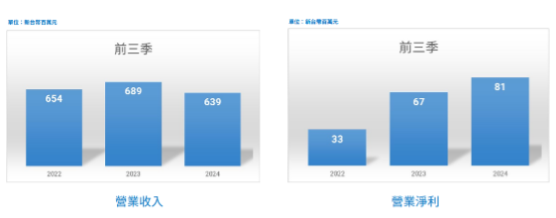

2024年前三季營收6.39億元 EPS1.2元,較去年同期營收6.89億元減少以及EPS0.9元增加。前11月營收7.77億元年減5.39%。

延伸閱讀:《Genet法說筆記》鈺緯(4153) 回應8大提問: 2025 年毛利率、費用與稅率展望如何?第三家國際客戶的合作進度如何?(12/25日股價38.95元)

一、 鈺緯Q3為業績低谷,估Q4將回升

二、 前三季本業、稅後淨利逆增,全年獲利將正成長

三、 新手術機種出貨推升明年醫療用占比續攀升

四、 未來營運聚焦四大方向

五、 主要客戶大尺寸新品明年營收貢獻拚破億元

六、 主要客戶OLED 超音波新機種目標2026年量產

一、鈺緯Q3為業績低谷,估Q4將回升

醫療器材鈺緯目前的資本額維持在 6 億元,員工人數為 145人。公司銷售服務據點位於台灣、大陸及美國三地,研發據點仍以台灣為主。2020 至 2024 年,公司營收重心集中於歐美地區,其占比超過 80%。

2024年Q1至Q3 營收為6.36億元,相較於去年全年8.54億元,第四季尚有努力成長空間。前三季累計營收較去年同期減少7%,主要原因如下:工業用機種減少 4%、醫療用機種減少 5%、零組件減少2%。儘管營收下滑,營業淨利和稅後淨利均較去年同期成長,分別增加21%和3%。

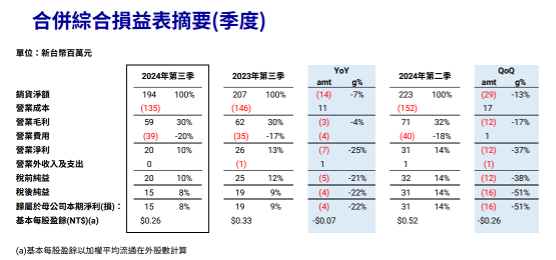

Q3 營收為全年低點,僅 1.94 億元,是全年最低谷,預期第四季就會慢慢的回升上來。毛利率維持在穩定的30%。營業淨利2000萬元,低於去年同期2600萬元。稅後淨利1,500 萬元,EPS:0.26 元,相比去年同期1900萬元,EPS 0.33 元有小幅衰退。

二、前三季本業、稅後淨利逆增,全年獲利將正成長

儘管 Q3 表現低迷,前三季累計營收6.39 億元,EPS:1.2 元(去年同期為 0.9 元)

前三季的營收6.39億元,毛利率是30%,營業淨利8100萬元,稅後淨利7000萬。跟去年同期相,營收衰退7%左右,但營業淨利、稅後淨利都是成長,EPS 1.2元,也優於去年同期的0.9元。去年全年EPS 1.25元,以目前來看,今年應該是比去年成長。

近三年的營業淨利呈穩定增長趨勢,預期該趨勢可持續至 2025 年。

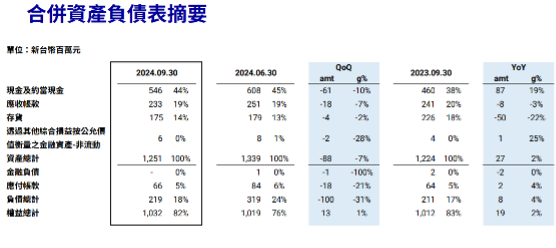

截至 Q3,公司手上現金達 5.46 億元,存貨為 1.75 億元,存貨水準維持良好控制。經營團隊正在評估如何有效運用現金提升股東權益,計畫透過與佳世達集團的合作,尋求更高的投資報酬率,強化財務績效。

三、新手術機種出貨推升明年醫療用占比續攀升

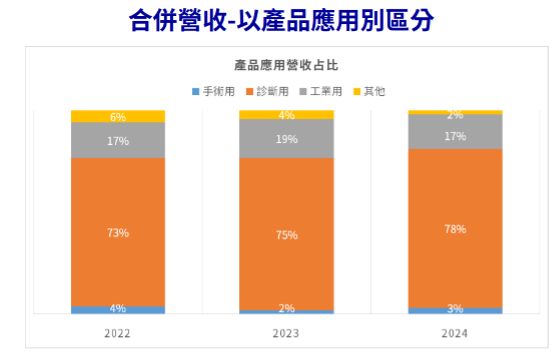

以產品應用別區分,2024年醫療用產品(手術與診斷)占比提高至 81%,工業用17%,明年將有新手術機種開始貢獻營收。

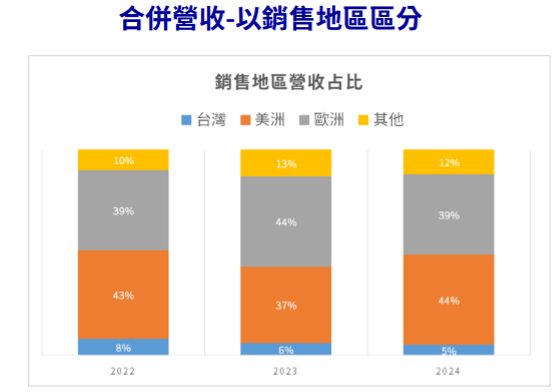

營收地區分佈:歐美地區仍是主要市場,占比超過 80%。2025年將逐步拓展至日本市場,特別針對其高齡化醫療需求。

客戶與通路結構:一線大廠合作占比達 60%,代表與核心客戶的緊密合作。未來適時將通路經銷商占比將逐步提升,以降低對大客戶的依賴,平衡市場風險。

以客戶集中程度區分:前十大客戶營收占比超過 75%,未來將調整客戶分布比例,確保穩健增長。

四、未來營運聚焦四大方向

1. 優化客戶經營:深化與客戶在新品開發階段的合作,從被動詢價(RFQ)轉向前期參與規格設計,提供更具市場競爭力的技術方案,提升合作深度與 RFQ 得標率。

2. 擴大醫療顯示器市占率:

開發兩款具價格競爭力的 OTS(Off-The-Shelf)產品,滿足中小型通路商的需求。同時整合佳世達集團的類醫療產品,目前已經在進行有兩款佳世達的OTS產品的對接,希望藉由這些產品可以擴大鈺緯的市場佔有率,增加市場的佔有率。

3. 提供整合解決方案:除了專業醫療顯示器,也與集團內外部供應商合作,提供客戶一站式服務,減少客戶尋找供應商的時間與成本,提升附加價值及客戶黏著度。

4. 精實製造與技術綜效:借助佳世達集團的製造系統、生產流程與供應鏈體系,提升生產效率並降低成本,進一步鞏固市場競爭力。近三年,公司成功與集團對接,優化生產流程,這成效已經在最近與一個主要客戶在 OLED 產品的開發與生產上。

五、主要客戶大尺寸新品明年營收貢獻拚破億元

蘇州佳世達生產之大尺寸醫療顯示器,預計2024年底正式量產,2025年第二季季初開始貢獻營收。鈺緯與一個主要客戶合作的55 吋、65 吋的大尺寸醫療顯示器,11月在佳世達蘇州廠正式量產。根據客戶預估需求,每年銷量約 800 至 1,000 台,單價約為每台新台幣 12 至 15 萬元。該產品預計為 2025 年貢獻 8,000 萬至 1.2 億元的營收,對年度業績有顯著助益。

開發OTS新機種,成本具市場競爭力。市場量體規模大,若成功對營收貢獻較顯著。鈺緯自行研發的兩款 OTS(Off-The-Shelf)新產品,計劃於 2025 年 Q3 正式量產,這將成為另一個重要的營收來源。

六、主要客戶OLED 超音波新機種目標2026年量產

與主要客戶共同開發的 OLED 超音波醫療顯示器目前進展順利。該產品採用 OLED 面板技術,雖然具備一定的技術挑戰,但鈺緯已與佳世達研發團隊緊密合作,預計於本月內確定專案合作。該項目計畫於 2026 年進入量產,這將是台灣首款由本地團隊研發製造的 OLED 超音波產品,具備極高市場競爭力。

.jpg)