《Genet法說筆記》聯合骨科(4129)Q1營收10.65億元EPS 0.85元,產能到2025年無虞(5/20日股價97.4元)

三、各市場展望

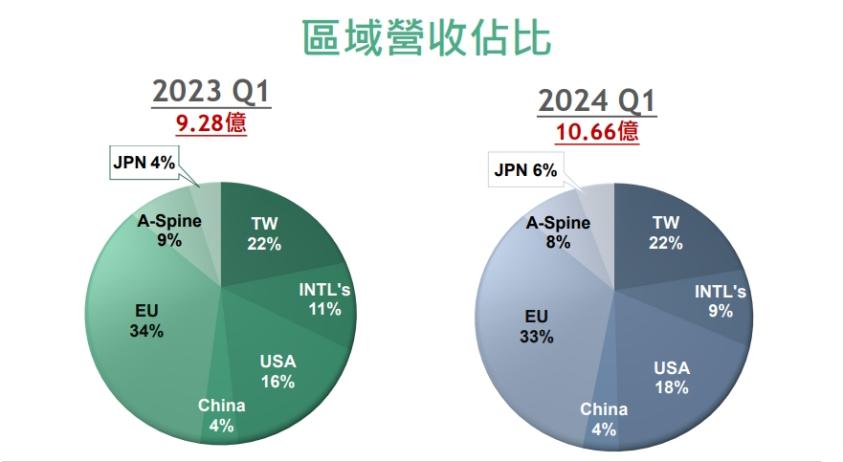

台灣:聯合的市占率已攻上第二,預估約30%。台灣市場有機成長4~5%,聯合一直超過代表持續搶食第一市場。毛利率七成,但費用率約五成。

國際市場:看持平,包括亞洲、南美等國家以往靠經銷商銷售,但近年匯率影響大,南美幣值變動大,亞洲也辛苦,但未來還有發展空間。

美國:新品上市帶動成長,近兩年成長力道不錯。美國是最大市場,全球市場200億美元,美國就有100億美元這麼大。公司先前已經經營了11年,毛利率是所有市場最高,約80%以上,每個月固定開刀使用聯合的美國醫院約70-80家。美國市場仍以髖關節、膝關節開刀為主,但也不少因腫瘤開刀需要人工關節,人工關節分四種,初次、再置、鉸鏈型人工膝關節、腫瘤關節(因腫瘤導致骨頭都要切掉)等,其中腫瘤需求的關節美國市場賣得最好,價格和毛利都很高。美國市場的庫存管理很重要,有關髖關節的骨柄、股骨球、髖臼等都要先放在醫院,如果醫生開刀沒有庫存就會使用別家的,這也是成本。美國毛利高,但營業費用也高,其中三成是服務費,加上放在醫院的"庫存"等,毛利率定要高於四成才有利潤。近年,聯合憑藉在腫瘤關節產品、器械客製化以及積極參加各種醫學會,成長速度很快,未來10年超過歐洲是有機會。

歐洲:今年成長比較緩,但相信後面會追上,但不容易有22年的55%年增率。歐洲目前市佔最大,以法國為主,約佔 8成,英國、比利時、瑞士則成長較為緩慢,第一季歐洲成長雖減緩,但預料 第二季和第三季 成長有機會回復。歐洲市場毛利率7成,營業費用率6成,淨利率10%

日本:已經成立六、七年,前幾年很辛苦,目前基期仍低,後續高比例成長會持續,將是未來最重要市場之一。

中國:國家採購第一期執行快結束,第二次採購5月底正式招標,決定哪些廠商可以進入名單,6月起由各省逐步施行,招標價格應都是"躺平價",未來恐怕"劣幣驅逐良幣",目前國際廠商約一半退出中國市場。聯合在中國銷售產品包括從台灣以進口賣進去及技轉當地生產銷售,前者依照銷售額認列營收,因利潤不夠,進口量下降造成業績衰退;後者則分潤,但近年貢獻都是負數。現在對中國看法還保守,預計2025年有機會損平。

歐美毛利高,但歐美營業費用率也走升,不過還是會要求至少10%以上淨利率,日本由於仍處擴張期,現階段較不要求。美、歐(包括英法比瑞)、日、澳和中國都有分公司直營直銷(9家),國際則以代理商方式進行。

四、新竹與高雄廠 產能利用率6-7成 ,到2025年都沒有問題,但到2026-2027年會考慮外包。新竹廠在兩年後會有新廠。

五、全球人工關節2022年產值200.1億美元,前四大廠占了70.9%,而第十名市占率1.09% ,產值2.18億美元。而聯合已經花30年,目前市占率0.5%,產值0.99億美。2022年、2023年產業平均成長率分別為5%、4%,聯合營收則年增23%、24%,今年目標維持比業界成長4~5倍的動能。

.jpg)