《Genet法說筆記》邦特(4107) 114年Q1受惠台幣匯兌收益720萬元 EPS 1.94元較去年同期1.8元增加,因應美國關稅將勞力成本高生產移至菲律賓(5/16日股價122.5元)

邦特(4107)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:台幣升值首先影響的是毛利率,近期匯率變動大, 依會計師查核結果顯示,若新台幣對外幣貶值1%,邦特稅後淨利將增加新台幣416.9萬元;反之若新台幣升值1%,則稅後淨利將減少同樣金額。2025年第一季的兌換利益影響金額為新台幣720萬元。2025年第一季營收5.18億元,年成長4%;毛利率41.35%,較去年同期提升近2個百分點;營業利益1.59億元,較去年同期1.4億元成長13.57%;歸屬於母公司業主淨利1.34億元,年增7.2%,EPS 1.94元,較2024年第一季EPS1.87元增長。

一、宜科新廠折舊占比近五成

二、TPU體內導管前4月成長27%最亮眼

三、歐洲前4月成長逾二成表現佳

四、Q1獲利穩增EPS 1.94元

五、2025年三大方向調整營運

延伸閱讀:《Genet法說筆記》邦特(4107) 回應15大提問: 台幣升值的影響為何?邦特產品是否受到關稅影響?過渡期90天有積極拉貨嗎?台灣TPU體內導管的健保碼已取得,何時可以開始出貨?(5/16日股價122.5元)

一、宜科新廠折舊占比近五成

2025年第一季總折舊費用為4,215.9萬元,其中宜蘭廠1,620.2萬元,菲律賓廠BMPI為771.8萬元,宜科廠則為1,823.9萬元。

二、TPU體內導管前4月成長27%最亮眼

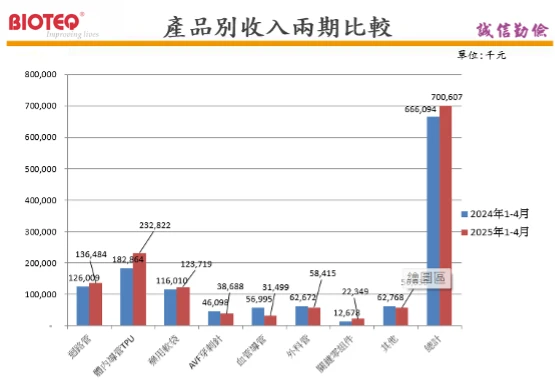

2025年1月至4月累計營收7億元,年增率約為5%。各產品營收占比:TPU導管佔比最高為33%,其次為迴路管19.5%、軟袋17.6%、外科管8%、其他類產品8.9%、穿刺針5.5%、血管導管4.5%,零組件佔3%。

從成長表現來看, TPU體內導管年成長率達27%,為成長幅度最大者。其次為零組件成長76%、迴路管成長8%、軟袋成長6.7%。相較之下,穿刺針衰退16%、血管導管衰退40%、外科管衰退6%、其他類產品衰退9%。

三、歐洲前4月成長逾二成表現最佳

從區域別營收比重來看,2025年1~4月亞洲佔比最高為30%,其次為美洲22%、中國20%、台灣19%、歐洲14.5%、非洲約6%。

年成長率方面,歐洲成長幅度最大為21.78%,台灣年增12%,亞洲增3%,美洲增2%。相對地,中國地區衰退9%,非洲地區衰退5.18%。

四、Q1獲利穩增EPS 1.94元

2024年全年每股盈餘(EPS)為新台幣7.62元,毛利率為43.7%。

2025年第一季營收5.18億元,年成長4%;毛利率41.35%,較去年同期提升近2個百分點;營業利益1.59億元,較去年同期1.4億元成長13.57%;歸屬於母公司業主淨利1.34億元,年增7.2%,EPS 1.94元,較2024年第一季EPS1.87元增長。

近期匯率變動大, 依會計師查核結果顯示,若新台幣對外幣貶值1%,邦特稅後淨利將增加新台幣416.9萬元;反之若新台幣升值1%,則稅後淨利將減少同樣金額。2025年第一季的兌換利益影響金額為新台幣720萬元。

五、2025年三大方向調整營運

展望2025年,營業策略將進行三大方向的調整,以因應市場變化並強化競爭力:

一、低毛利產品(血液迴路管)面對中國大陸競爭者導致市場價格壓力加劇,將從三方面著手應對:

1.積極拓展菲律賓內銷市場,提升銷售規模,維持價格的競爭力。

2.降低平均製造成本,提升生產效率。

3.建立內銷倉庫,提高內銷市場供貨彈性,增加競爭力。

二、宜科新廠營運進展,已完成第一波證照申請,並導入高毛利的醫療產品,包括體內導管及周邊產品及外科導管類等產品已完成證照申請,PD、PCN、DJ、血攝導管等已取得台灣健保碼,目前持續推動第二波產品的認證作業。

三、因應對等關稅,美國稅率提高,造成貿易成本上升,規劃將勞動密集的產品持續移往菲律賓廠,利用菲律賓廠低廉勞動力與菲律賓較低關稅稅率,維持整體競爭力。

針對高階醫療器材,持續進行技術升級與次世代產品的開發,以維持技術領先與產品差異化優勢。另一方面,成本優化亦為重點工作,包含提升關鍵零組件的自製比率,降低整體生產成本並強化供應鏈穩定性。透過技術精進與自製能力提升,持續拉開與競爭對手的差距,進一步鞏固市場地位。

.jpg)