《Genet法說筆記》保瑞(6472)2025年Q1營收44.80億元EPS13.55元,前五月營收83.56億元年增加35%,調整體質成為2025年營運發展關鍵(6/13日股價809元)

保瑞(6472)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

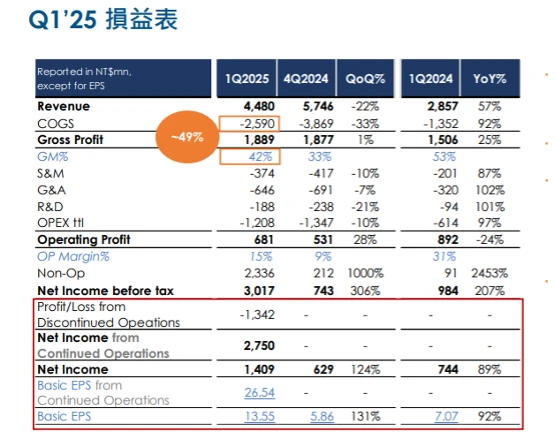

2022年、2023年和2024年營收分別為104億元、142億元及192億元,EPS分別為18.52元、30.20元和38.69元。2025年Q1營收44.80億元淨利16億元EPS13.55元,前五月營收83.56億元年增加35%。2025年Q1,整體EBITDA為34.1億元,其中包含了出售保瑞生技給泰福的一次性處分利益24億元。

延伸閱讀:《Genet法說筆記》保瑞(6472)回應10大提問:針劑廠的歲修規劃? 美國擴產有需要募資或借款嗎? 應收帳款以美元計價有多少?匯率影響的獲利有多少?(6/13日股價809元)

一、 Q1非於Plymouth生產產品存貨減損影響7.3%的毛利率

二、製藥公司USL轉型篇章開啟

三、明尼蘇達州產能轉型為 CDMO

四、2025年將釋放約新台幣6億元的營運現金

五、以獲利為營運核心持續優化產品與技術組合

六、調整體質成為2025年營運發展關鍵

七、大環境挑戰為保瑞併購帶來切入時機

八、全球大藥廠投入供應鏈重整與在地化布局

九、CDMO聚焦小分子及生物製劑

十、高價值資產綜效漸顯2025年獲利結構將改善

11、持續投入整合再造創造1+1>2的併購效應

12、Maple Grove廠區將成為美國主生產基地

13、罕病與特殊藥品事業推動營收獲利雙軸成長

14、Vigafyde市佔率攀至七成

保瑞藥業目前市值25億美金,員工有2100人,共出口100個國家,CDMO的廠區有10個。2024年營收是190億元,約6億美金左右,那95%的營收來自於海外,是台灣第一的製藥公司。

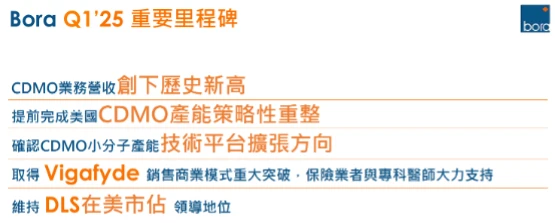

2025年Q1達成幾個重要里程碑,包括CDMO業務的營收創下了歷史的新高,提前完成了CDMO產能策略的重整方向,確定CDMO小分子產能技術平台的擴展方向。取得Vigafyde在銷售模式上重大的突破,與保險業者跟專科醫師獲得大力的支持,維持DLS在美國市佔率領導的地位。

在財務部分,第一季 CDMO在全球的業績亮眼,不過,因進行Plymouth停業,涵蓋範圍包括直接人 工、直接歸屬後勤人員,所有於Plymouth生產的產品(營收)與原物料(成本),以及該區所有設備。

一、 Q1 非於Plymouth生產產品 存貨減損影響7.3%的毛利率

併同調整作業同步完成產品線的去蕪存菁與方向性調整,把學名藥下的15個產品關掉。因為Upsher-Smith Laboratori es(USL)買進來的是一籃子的產品,裡面有一些是1990年就上市的一些老舊、毛利是負的或者比較低毛利、也比較競爭的產品,移除之後毛利率從3%提升到42%,營收跟去年同期比是少了22%。

成本部分,非於Plymouth生產的產品有關存貨減損反映於損益表的成本項中,共新台幣3.3億元,約當7.3%的毛利率。如果把這個3.3億加回來,毛利率就可以提升到49%。這是在「汰弱留強」經營策略方面做了一個蠻重要的調整。營業費用控管得當,季對季費用下降。

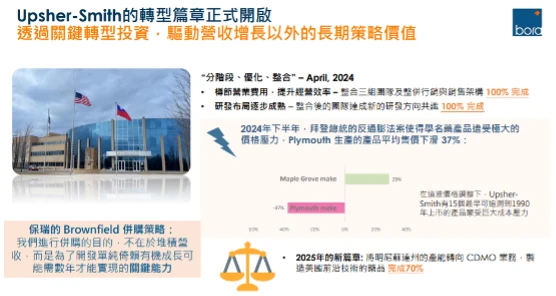

二、製藥公司USL轉型篇章開啟

製藥公司USL近一年積極進行轉型投資,驅動營收的成長以及以外的長期策略價值。三個團隊的整合已經完成,研發的未來的研發方向已定調,聚焦在CNS罕病的部分,整合後的團隊達成新的研發方向共識 100% 完成。

2024年下半年,拜登總統的反通膨案,學名藥的價格受到很大的壓力。舊廠區Plymouth生產的產品的ASP平均售價下了37%,新廠Maple Grove的產品的競爭力是比較優的,價格反而提高了29%。所以在這波價格調整下,有15個最早可能是追溯到1990年上市的產品,受到比較大的成本壓力,因此決定關掉。

保瑞的併購的策略不是專門在買營收,要是要購買透過保瑞或是要累積很久的能力。明尼蘇達州USL廠區給予一個很好的通路,有新廠可以擴充未來的business,可以快速拿到的關鍵能力。USL的產能轉向 CDMO 業務,製造美國前沿技術的藥品,整個營運的規劃跟投資已經完成大概七成左右。

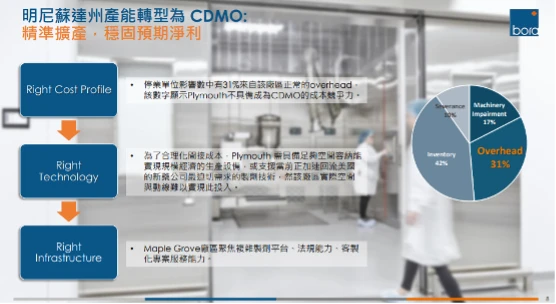

三、明尼蘇達州產能轉型為 CDMO

在舊廠Plymouth的部分,停業單位中有高達31%的成本來自該廠區的間接費用(overhead),顯示該廠無法具備作為CDMO的成本競爭力。主要原因在人力成本過高,已不符合CDMO應有的成本架構。若要合理化Plymouth的間接成本,則必須擴充空間,以容納能實現規模經濟的生產設備,或支援當前正加速回流美國的新藥公司所迫切需求的製劑技術。然而,由於該廠空間狹小且設施老舊,實際在空間與動線配置上,難以實現此類投入。

相較之下,新廠Maple Grove將聚焦於較為複雜的技術平台,包括法規能力與客製化專案服務能力。因此,我們選擇關閉舊廠,並將所騰出的營運資金全數投入新廠,專注於投資高毛利、具競爭力且有利潤潛力的產品。美國目前仍有諸多值得投資的機會,在快速完成這次關廠與轉型作業後,將可加速對其他廠區的投資步調。

USL關廠所產生的損失約為3.3億元,該設施屬於較舊一代的設備。現已設有新廠,並成功導入新的客戶,對今年的營運預估仍屬穩定。而隨著新客戶的陸續導入,以及此次轉型所帶來的效益,也將在接下來的幾個季度逐步顯現。

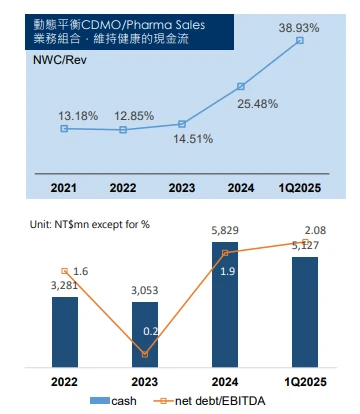

四、2025年將釋放約新台幣6億元的營運現金

保瑞目前股本僅約10億元,但去年全年營收已達200億元,今年亦期望持續實現更高的成長。因此,公司始終高度聚焦於現金流的管理。

從財務數據來看,透過CMO業務與相關調整,有效提升現金部位。去年底手握58億元現金,今年第一季仍保有51億元的現金水位。至於淨債務與EBITDA的比率,去年為1.9,今年略升至2.08,但整體仍在可控範圍內,代表若僅依靠公司自身的獲利能力,兩年內便可完全償還現有借款。

隨著整併作業於2025年第一季完成,預估自第二季起,每季可從舊廠的資源釋出約2億元現金,合計約6億元。此外,部分轉作營業用途或出售的廠房設備預計也能帶來約10億元的現金回流。整體而言,總計可挹注約16億元的可動用現金,將優先用於擴產與提升營運槓桿的資本支出計畫,同時亦可作為未來潛在併購機會的預備資金。

雖然此策略在短期內可能對財報造成些許影響,但考量Q1出售保瑞生技的一次性收益,這部分在台灣要繳 5% 的未分配盈餘稅,所以決定透過整併提升競爭力,這也是保瑞併購策略裡面非常需要做的一件事,也可以提升公司長期的價值。

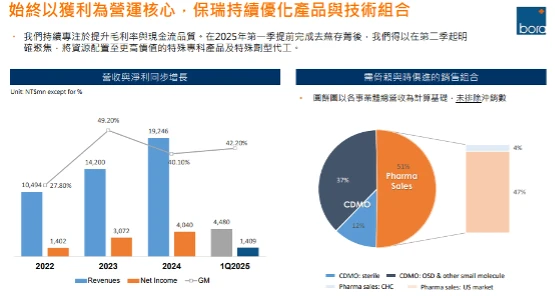

五、以獲利為營運核心持續優化產品與技術組合

從營收成長軌跡來看,成果相當明顯:2022年營收為100億元,2023年成長至140億元,2024年進一步達到190億元,呈現穩定且強勁的成長曲線,獲利表現亦十分亮眼。

其中,「毛利率管理」是執行併購策略中極為關鍵的一環,也是必須當機立斷的決策。以2022年為例,當時因併購案導入了低毛利的PAC產品,導致整體毛利率下滑至27%。考量PAC產品對毛利侵蝕甚鉅,當時果斷終止該產品線,並在隔年成功將毛利率拉回至49%,同步也帶動營運績效全面回升。

正因為有能力有效剔除低效業務、聚焦高毛利與高附加價值產品,才得以在2024年展開美國市場的大規模佈局與擴張,進一步強化國際競爭力與長期成長動能。

整體營收的結構比例(數據尚未排除內部關係人間的交易往來),學名藥銷售占整體營收的比重為51%。其中,美國市場為主要銷售來源,占比達47%;台灣本地市場則佔4%。

CDMO(委託開發暨製造)業務則占整體營收的49%。在CDMO的業務中,無菌製劑如針劑廠與眼藥產品占比為12%;而固態劑型與其他小分子產品(OSD & other small molecule)則占比37%。

六、調整體質成為2025年營運發展關鍵

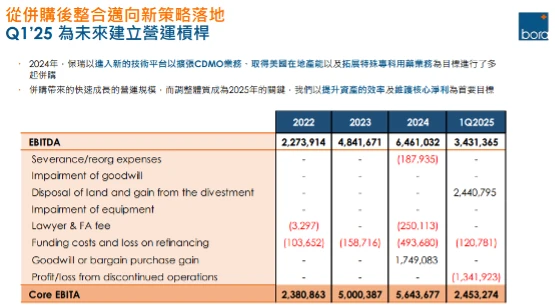

保瑞時常進行併購案,帳面上會出現一次性的收益與費用,例如律師費、併購相關的資金成本等。然而,這些屬於非經常性支出,並非來自日常營運,因此在評估本業表現時,應將其排除。

以2023年為例,公司整體EBITDA為2億元,但若排除併購產生的律師費與併購資金的利息成本(保瑞主要以leverage buyout進行併購,這些槓桿融資成本應歸屬於投資活動而非營運活動),則2023年Core EBITDA為23.8億元。

2023年第一季EBITDA為48億元,扣除併購利息支出後,核心EBITDA達到50億元。而2024年因併購活動頻繁,帳上有累積的律師費、一次性費用共計約2.5億元,以及其他服務支出與購買利益等,這些也一併排除後,全年的Core EBITDA上升至56億元。

至於2025年第一季,整體EBITDA為34.1億元,其中包含了出售保瑞生技給泰福的一次性處分利益24億元。若將該筆處分利益、併購利息支出、以及停業部門影響等因素排除與調整後,核心EBITDA為24億元。

七、大環境挑戰為保瑞併購帶來切入時機

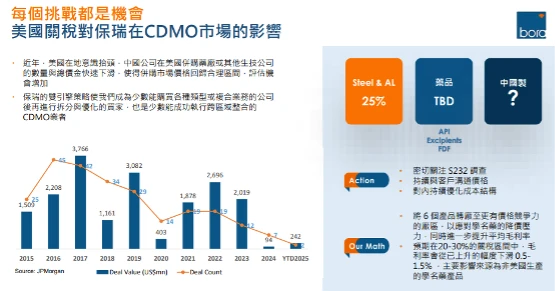

2025年面臨許多挑戰,但也迎來不少機會。根據JPM提供的資料顯示,中國近年在美國進行藥廠或生技公司併購的數量與總金額皆呈現下滑趨勢,這樣的變化使整體併購市場的價格逐漸回落至較為合理的水準,進而提高了投資與併購評估的機會。

對保瑞而言,這正是一個具策略性的切入時機。營運採取「雙引擎策略」,結合CDMO服務與自有藥品業務,成為少數具備能力收購各類技術型或業務型資產的公司。而透過這樣的策略,不僅能完成收購,更能進一步對標的進行分割、優化與導入,提升整體營運效益。

此外,也具備跨區域整合的成功經驗,是少數能夠將不同市場與業務有效整合的CDMO平台,這點在當前國際併購市場格局變化之下,更突顯出自身競爭優勢與成長潛力。

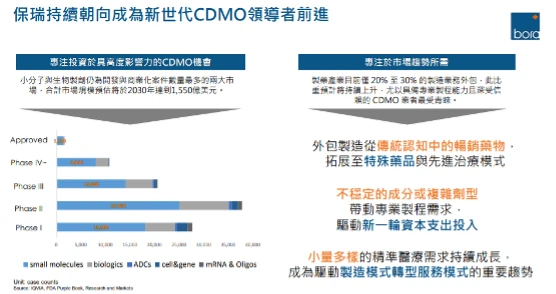

市場高度關注關稅政策的不確定性,藥品是否納入課徵範圍尚未明朗。由於情勢每日都有變化,保瑞持續緊盯政策動向,並密切追蹤美國針對藥品供應鏈安全的「S232調查」。同時,也積極與客戶保持溝通,評估是否具備價格調整的空間,或需進行供應鏈配置的調整,以因應可能發生的變化。

面對潛在挑戰,保瑞早已展開內部調整,持續優化成本結構,目前已將六個產品轉移至保瑞集團內更具成本競爭力的廠區,並成功提升整體平均毛利率。假如未來關稅落在20%至30%之間,在第一季完成的調整,已有效強化獲利體質,具備良好緩衝能力。

若關稅政策正式上路,影響主要將來自非美國產線的產品。保瑞初步預估,潛在影響對整體獲利的衝擊約為0.5%至1.5%,屬可控範圍。已預先部署因應措施,確保營運穩定。

八、全球大藥廠投入供應鏈重整與在地化布局

觀察全球供應鏈趨勢,目前全球前二十大藥廠皆投入供應鏈重整與在地化布局,CDMO產業也正進入技術平台升級與複雜製程導入的關鍵期。在美國政策推動下,包括默克、輝瑞、羅氏、艾伯維等大型藥廠皆宣布擴產、升級設備或新建產線,累計投入金額高達2,000億美元,目的是強化本地化生產與提升CDMO能量。

在這一波供應鏈重構與政策轉向中,保瑞也將同步推進「美國化」技術平台的布局,聚焦的方向將鎖定高毛利的高技術門檻劑型,包括無菌軟膏、無菌鼻噴劑、無菌充填劑型。同時,也會在美國投資強效口服固體劑型與封裝線等產能,全面強化美國市場的在地供應能力與製造競爭力,並提升長期成長的營運槓桿。

九、CDMO聚焦小分子及生物製劑

保瑞目標是從國際級的CDMO(委託開發暨製造服務)廠商,進一步邁向全球領導者的地位,營運聚焦在幾個明確的戰略方向。

首先,將專注投資於具高度影響力的CDMO機會於重點市場的深耕與拓展。目前小分子與生物製劑仍為開發與商業化案件數量最多的兩大市場。

從市場實際數據來看,在臨床開發與上市藥品的案件數,小分子藥物的數量仍大幅領先於大分子(如生物製劑),而細胞治療與基因治療的比重則相對較小。因此,將繼續以小分子藥物與生物製劑作為發展主軸,並投入相關資源擴展服務能量。

整體CDMO市場趨勢來看,目前全球製藥委託代工的滲透率約為20%至30%,但此比例仍在穩步成長中。特別是在技術與設備門檻較高的項目,成長速度是最快的,因此,將持續投資於先進技術平台與高規格生產設備,以吸引更多具技術挑戰性的CDMO專案。

十、高價值資產綜效漸顯2025年獲利結構將改善

保瑞已經擁有不少高價值的代工資產,並在2025年展開了多項成長推動動能。例如在2025年3月,我們明尼蘇達州的Maple Grove廠已經開始執行首項CDMO案,也就無菌製程資本支出計畫提交董事會審議,若通過,已經有三家以上潛在客戶洽談合作,預估可導入約10個新分子至該無菌製劑平台。

針對馬里蘭州針劑廠的 Flex Pro 產線,在併購階段就已開始建置該產線,除了可充填注射針劑,也能生產凍晶品項,預計7月啟動,可增加約30%的產能,進度優於預期。

加拿大Mississauga廠也已與原有消費性大客戶簽署後續展延合約,取得更大訂單。即便在目前有關稅不確定性的狀況下,這些客戶依然選擇與我們合作,顯見長期信任關係。

2025年第一季,保瑞CDMO專案簽約量創下歷史新高;Plymouth 生產區域結束作業的營運面與財務面已完成九成,符合預期。

美國學名藥部分,由於部分產線效率偏低,將整合集團內部生產資源,依生產成本效益調整產品轉移,由其他廠區負責生產,提升整體供應鏈整合效益。目前已有六項產品在保瑞CDMO網絡中進行技術轉移,交由集團內更具成本效益之廠區生產,執行進度符合預 期,將進一步落實集團供應鏈整併與效率提升目標。

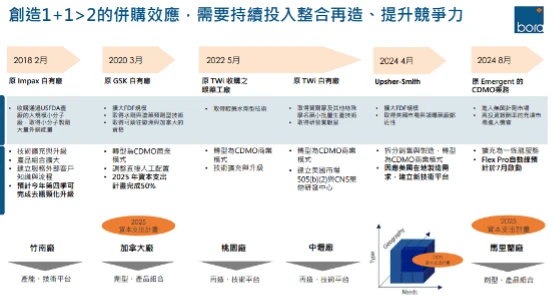

11、持續投入整合再造創造1+1>2的併購效應

而隨著每年併購新廠,保瑞強調併購綜效,不僅整合營運,也持續投資設備與技術,以因應CDMO未來對高技術與新設備的需求。

益邦竹南廠,隨著產能提升,預計今年第四季進行去瓶頸化升級,只要解除瓶頸設備限制,整體產線產能將可顯著上升。

原GSK廠因與原客戶完成簽約,產能同步提升,今年資本支出已完成約50%。

USL明尼蘇達州廠,除了既有固體製劑產能擴大,也可能新增無菌製劑產線。

馬里蘭州注射針廠,擴充為一條龍服務,Flex Pro自動線預計於7月啟動,未來也將擴充產能與製程能力,新增具隔離系統(Isolator-based)設計的無菌填充Isolator型產線,對應新客戶需求。最大單批生產量250萬劑,蠻多新客戶來洽談,目前大概有 20 項來自新客戶與現有客戶亟待上線的專案等待導入。

12、Maple Grove廠區將成為美國主生產基地

Maple Grove將成為美國在地技術與產量領先的口服製劑廠,扮演美國地區主要生產據點,該地約61萬平方英尺,遠大於Plymouth與New Jersey,建於 2003 年,並於 2022 年由前母公司 Sawaii 完成首次擴建。

USL整個明尼蘇達州有兩個生產區域, MapleCore與Plymouth,其中Plymouth相對較小,僅占MapleCore面積的大約五分之一。MapleCore產區面積約為61萬平方英尺,約等於四座標準Costco賣場(每座約13萬至15萬平方英尺)的總和,整體規模非常大。

保瑞推進分階段共數千萬美元的資本投資計畫,旨在建立 Maple Grove 廠的一線北美製造基地實力。本次擴建聚焦於強化 口服固體製劑(OSD)與無菌製劑的製造能力,全面部署的時程 將橫跨數年,可望進一步提升我們兼顧客戶需求與未來擴充性的 彈性 建立無菌針劑的產線。值得一提的是,目前正與包含既有與潛在客戶在內的 4 間製藥公司進行積極洽談共同投資機會,將擇期送董事會審議。

目前保瑞在全球共有10個廠區,供應超過100多個國家市場。隨著併購及新增產線的加入,我們的劑型也不斷擴大,從口服固體劑型擴展至鼻噴劑、眼藥水、半固體、液體製劑及注射劑等。預計2025至2027年間,將進一步擴充無菌鼻噴劑、軟膏劑以及高毒性、高致敏藥物如High Potency的生產能力。High Potency類藥物多屬癌症用藥,生產上需具備特殊的毒性控制設備。

2025第一季的製劑生產總量達6億劑,低於2024年單季平均水準,惟OSD 平均售價年增表現穩健,反映客戶組合持續優化並獲得良好市場回饋。在客戶服務方面,我們持續維持高準時交貨率與生產品質控制能力。今年第一季表現亮眼,簽訂10份CDMO新合約,且有29%的營收來自全球前20大藥廠。新增在手訂單達7800萬美元,並與LAS STAGE等新客戶簽約。

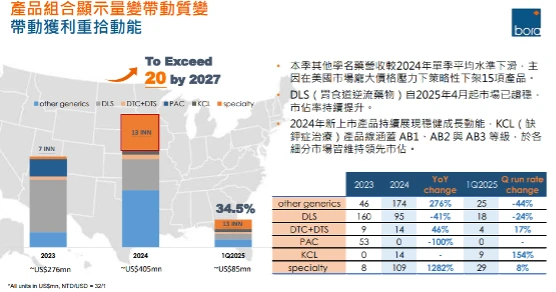

考量傳統學名藥市場風險較高,保瑞聚焦於殊劑型(specialty products)藥品的開發。2023年時已有7項specialty產品,2024年增至13項,預計2027年將達20項。

第一季其他學名藥的營收較2024年單季平均水準下滑,主因在美國市場龐大價格壓力下策略性下架15項產品。DLS(胃食道逆流藥物)自2025年4月起市場競爭已趨穩,市佔率持續提升,目前市佔率仍居第一。2024年新上市產品持續展現穩健成長動能,KCL(缺鉀症治療)產品線涵蓋 AB1、AB2 與 AB3 不同等級,於各細分市場皆維持領先市佔。

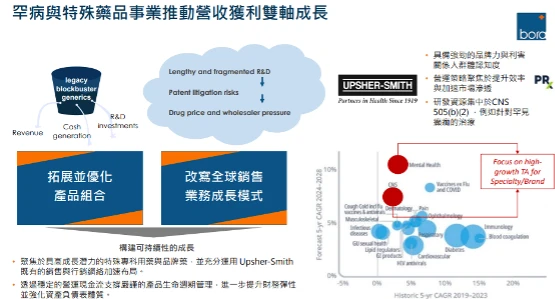

13、罕病與特殊藥品事業推動營收獲利雙軸成長

聚焦於具高成長潛力的特殊專科用藥與品牌藥,並充分運用 Upsher-Smith 既有的銷售與行銷網絡加速布局。透過穩定的營運現金流支撐嚴謹的產品生命週期管理,進一步提升財務彈性 並強化資產負債表體質。

學名藥在研發與認證上風險較高,可能因法律訴訟、上市延遲或競爭者同時搶進而影響預期收益。因此,保瑞轉向開發專有藥品、罕見疾病藥與品牌藥,並透過旗下USL等銷售通路布局這些產品,特別針對505(b)(2)、高成長的CNS(中樞神經)不管是精神與神經用藥。

特殊專科用藥 505(b)(2)有兩個產品,

1、Stiripentol(癲癇藥物):已有兩個劑型送件,預計2025 Q4與2026 Q1完成。

2、USL551(難治型癲癇):預計2026-2027年送件。

學名藥

1、GLP-1減重藥:已送件,預計2026 Q4收到FDA回應。

2、Cyclosporine OPHT (CSP)(感染症用藥):預計2025 Q3收到回應。

3、Cladribine tablets (CDB)(復發型多發性硬化症):已於2025 Q1接獲FDA補件通知,資料補充中。

ANDA 取證進度

1、Difluprednate:2024年2月已領證。

2、Deflazacort oral solution:: 2025年5月領證,此藥用於肌肉萎縮,Oral Solution估計占市場20%,現正準備上市,錠劑品牌藥申請正在進行中。

Mirabegron tablets 50mg:繼承自USL,由原廠Astella開發的藥品,目前市場約20億美元(基於IQVIA數據)。該品項原由Sawai開發並授權Apotex Smith銷售,Zydus與Lupin曾以「專利風險狀態」(Launched at Risk)搶先上市,但近期Delaware法院可能會反轉許可,使其面臨禁售風險。而保瑞已與原廠和解,預計2027年合法上市。

保瑞整合TWI與USL品牌,統一由USL負責美國市場銷售。USL為百年藥廠,具備完整生產、物流與品牌藥經驗,特別擅長rare disease領域,通路熟悉、推廣效率高。

14、Vigafyde市佔率攀至七成

原USL已有口服粉包與錠劑兩種劑型,併購Pyros後取得505(b)(2)新藥Vigafyde屬Oral Solution(口服溶液)。小兒癲癇產品需要調整劑量,嬰兒體重不同要調整,Oral Solution可以精準調整劑量,為近 15 年來 vigabatrin 與嬰兒痙攣 (IS) 治療領域的突破性產品,目前已取得美國孤兒藥資格 (Orphan Drug Designation),並預計於 2025 年第二季與 FDA 召開獨賣期 (ODE) 討論會議 。

針對結節性硬化症 (TSC)之適應症,亦將於第二季提出申請。 第一季Medicaid 流程優化簡化出現曙光,且補助標準更為明確,預期將有助於 Vigafyde 進一步切入既有病患之「轉換市場 (switch market)」。

這次併進來的是Vigafyde,而原本USL銷售的則是 Vigadrone,這兩個產品合在一起後,在針對新收治病人的市場佔有率上表現相當亮眼,2024 年第四季在新病患(New Patients)市場的占有率達67%, 2025 年第一季提升至 70%。

從新增病患數來看,第一季相較於前一季成長17%。特別是Vigafyde的營收在單季季增率達 114%。為擴大通路覆蓋,目前也正與美國最大藥品通路商 McKesson 合作,將進一步推進住院病患使用的市場。

Vigafyde 在保瑞接手後,已成功導入 400 名以上的新病人使用,成長潛力可期。

.jpg)