《Genet法說筆記》鈺緯(4153)2025年上半年營收4.42億元EPS 0.86元較2024年同期4.45億元和EPS0.94元減少,成立專責部門啟動併購或投資業務 (9/4日股價40.65元)

鈺緯(4153)近日法說會,會中經營團隊針對說明公司營運現況,以及主力產品發展做了詳細的說明,Genet為大家整理今日法說重點:

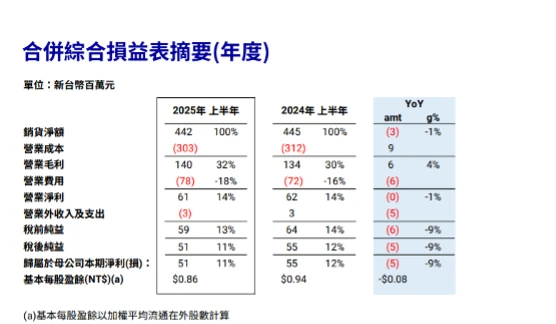

2025年上半年營收4.42億元EPS 0.86元,較2024年同期4.45億元和EPS0.94元減少,EPS0.94元減少,2025年前八月營收5.77億元年增0.52%。

延伸閱讀:《Genet法說筆記》鈺緯(4153) 回應11大提問: OLED醫療顯示器一年的商機預計約為多少?公司產品是否受到關稅影響?新台幣升值對公司毛利率的影響為何?(9/4日股價40.65元)

一、目前關稅影響有限

二、匯率侵蝕毛利率及業外認損

三、成立專責部門啟動併購或投資業務

四、醫療顯示器占比逐年提升

五、四大營運策略向前

六、下半年營運有三大亮點

一、目前關稅影響有限

主要營收來自歐美市場,佔比約八成。台灣相對較少,而日本市場則約佔15%。至於關稅影響,依照目前的貿易條件,公司與客戶大多採用 XW(賣方在自己的所在地如工廠、倉庫等)貨物交付給買方) 與 FOB 模式,並未涉及 DDP(到岸完稅交貨)條件,現階段營運影響有限,不過,對於後續政策變化仍會持續關注與評估,以確保對業務的影響降到最低。

二、匯率侵蝕毛利率及業外認損

2025 年上半年營收4.42 億元(約 1380 萬美元),較去年上半年微幅下降 0.7%。其中,醫療用顯示器營收逆勢成長 5.2%,工業用顯示器營收減少5.9%,主要原因為部分客戶的機型已達生命週期終點 (EOL),且尚未獲得後續訂單。

上半年平均毛利率維持在 32%,表現優於去年上半年的 30%。其中,第二季毛利率約 30%,雖然儘管受到美元貶值影響,相較第一季的 33%下降 3個百分點,但受益於醫療產業特性及公司自身產品組合,毛利率仍能維持在 30% 水準。

上半年營業淨利6126萬元,較去年同期減少0.7%,主要是2024 年上半年因應收帳款回沖,營業費用減少約900 萬元,2025 年上半年的實際表現略優於 2024 年上半年。

稅後淨利5100萬元,較去年同期減少 8.5%;每股盈餘(EPS) 0.86 元,較去年同期減少 0.08 元。美元貶值與匯率影響是導致稅後淨利減少的主要原因,雖然公司已採取避險策略,避險比率達96%,但獲承做避險仍有成本,且仍有部分未能完全涵蓋。

三、成立專責部門啟動併購或投資業務

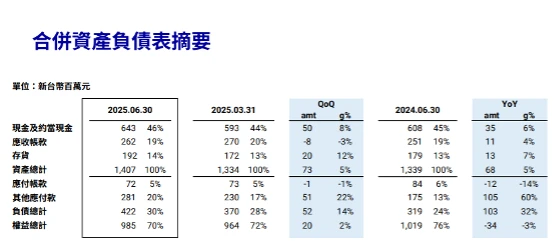

截至2025年上半年,在手現金及約當現金達到6.43億元,較2024年上半年增加了3500萬元,現金水位充裕。

公司已成立一個專責部門,負責評估和執行公司併購或轉投資的相關業務,希望透過尋求產業上下游的策略合作夥伴,來活化這筆現金,以創造更大的效益。

目前的首選策略仍是透過有效的投資方式,讓公司現金產生更好的投資效益。若活化資金的成效不彰,也考慮實施庫藏股並註銷,以降低股本,類似於減資的效果。這項提議也來自許多法人和投資大眾的建議,並已納入公司未來的評估範圍。

四、醫療顯示器占比逐年提升

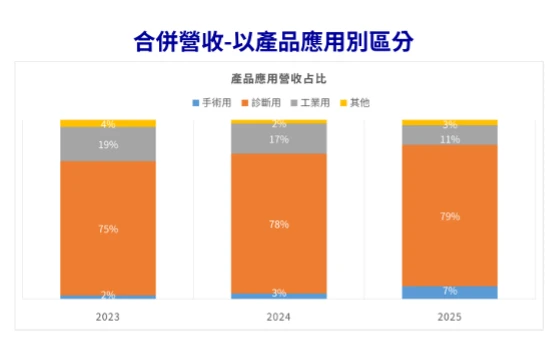

從產品應用來看,醫療用顯示器佔比逐年提升,從 2023 年的 77% 提高到 2024 年的 81%,2025 上半年達到 86%。醫療用顯示器涵蓋診斷與手術用途,佔比逐年提升,也帶動整體毛利率穩定維持在約 30% 的水準。

不過,隨著工業用顯示器比重略有下降,整體營收規模並未大幅成長。為了平衡結構,公司也提出將推動標準品的發展,部分針對工業應用市場,期望維持更健康的產品組合。

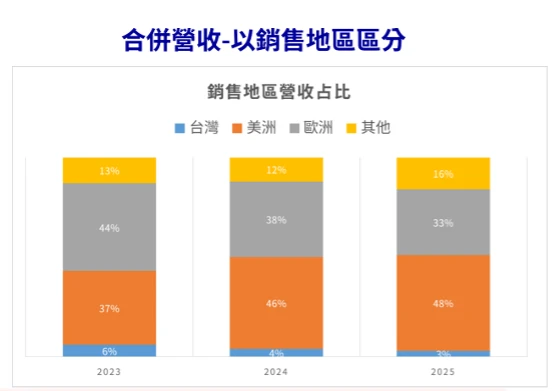

就銷售地區來看,公司仍以出口為主,歐美市場占比維持約 81%,台灣內銷僅約 5%。

客戶結構方面,目前前十大客戶中,一線大廠已占據約七成,顯示前十大客戶結構與大廠高度重疊。未來如何在維持大客戶穩定合作的同時,拓展更廣泛的客戶基礎,將是營運策略的重點。

五、四大營運策略向前

1、擴大醫療顯示器佔有率

長期以來以OEM/ODM產品為主,為實現更平衡的發展,正積極發展OTS(Off-the-Shelf)標準品。首款OTS產品「QDII系列」預計於今年10月量產出貨。

QD2系列整合了佳世達集團的面板資源與製造產能,全面提升了效率、成本與交期彈性。同時,QDII延續了鈺緯在醫療顯示器結構設計與品質控管的經驗,確保其穩定度與可靠度具備專業水準。

2、提供整合方案

65 吋與 55 吋大尺寸顯示器產品導入了業界最先進、首創的光學貼合技術,搭配 AG(抗眩光)與 AR(抗反射)處理,可有效降低環境光源在螢幕表面的反射干擾,成功切入手術醫療顯示應用領域,特別適用於新導管與內視鏡手術等醫療場域,提供高品質的顯示解決方案,未來將以此成功經驗為基礎,進一步拓展至其他客戶,藉此創造更多營收動能。

3、精進製造與研發技術

憑藉獨家專利影像控制技術,克服了OLED易產生的殘影問題,並優化了面板壽命,使得超音波影像能呈現更高的對比度與色彩飽和度,為醫護人員在診斷時提供更精確的視覺資訊。

今年已成功將OLED顯示應用導入超音波系統診斷,相關產品預計今年底將有少量樣品出貨,並於明年正式爬坡貢獻業績。

4、優化既有客戶經營

持續努力深耕客戶需求並解決痛點,希望能在產品設計前期與客戶協作發展,增加客戶黏著度。今年7月於重要客戶Philips的全球供應商大會中,從4500家供應商脫穎而出,獲頒「創新獎」並認證為「Top 20策略夥伴」。

六、下半年營運有三大亮點

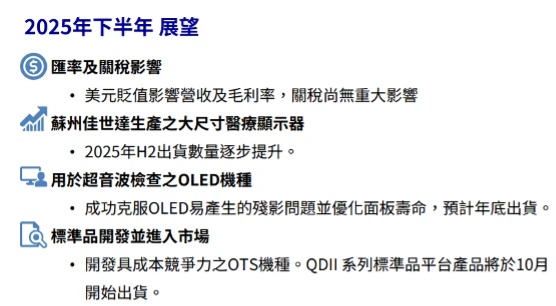

匯率與關稅是投資人關心的兩大議題。由於美元貶值,確實對營收與毛利率造成部分影響;不過在關稅方面,因目前出貨多採 FOB 或 XW 條件,因此尚無重大衝擊。

下半年有三大營運亮點:

第一、大尺寸顯示器已正式量產,並於今年 7 月完成客戶端裝機,預計未來將逐步放量,明年有望帶來顯著營收貢獻。

第二、在 OLED 機種方面,已成功克服面板壽命與產能的挑戰,並已與客戶正式展開合作,預計年底可少量出貨,明年將進入大量出貨階段,成為新的營收動能。

第三、OTS 產品線持續推進,其中QDII預計在今年 10 月正式量產出貨,下半年亦將推出 15.6 吋、21.5 吋等標準品,也將善用佳世達的資源,導入部分 OTS 產品,藉此提升價格競爭力。

.jpg)

.jpg)