《ADC》輝瑞CEO: Seagen是會下金蛋的鵝 ! 抗體藥物偶聯物ADC藥物沒有生物相似藥競爭 ,同時可快速產生收入 (閱讀)

台灣生技公司關鍵臨床試驗的數據都還沒一撇,就急著喊大金額的授權,或是產品上市後的市場有多大,或是簡單不花腦,燒錢找國際大廠退役經理級人物來當門面,來吸引投資人的關注,最終目的就是為了現增,或是讓你追價股票? 台灣也有公司研發ADC藥物但都屬於很早期,未來還需要時間的臨床試驗的驗証和取得藥證的考驗,投資人也不要因為大廠收購ADC廠就一頭熱的追逐! (延伸閱讀: 《讀者提問》停看聽!! 安基授權Avenue 75億台幣,如何評估?? (請中性閱讀))

延伸閱讀:《ADC》輝瑞430億美元取得Seagen抗體藥物偶聯物ADC研發不用太激情!! Mersana ADC一期臨床發生死亡事件!!

今天來分析一下為什麼輝瑞以430億美元取得抗體藥物偶聯物ADC大廠Seagen(Seatle Genetics)? 像輝瑞這樣的大廠看到Seagen公司甚麼價值與產業趨勢? 這樣的聯姻是否可以幫輝瑞快速產生收益? (延伸閱讀: 《併購》輝瑞以430億美元取得抗體藥物偶聯物ADC大廠Seagen(Seatle Genetics) ,關注是否有反托辣斯問題??)

1. 面臨《降低通貨膨脹法案》(Inflation Reduction Act,IRA)和隨之而來的醫療保險價格談判的不利因素,輝瑞公司董事長兼首席執行官 Albert Bourla 博士說,Seagen 目前上市的藥物除一項產品Tukysa(tucatinib)外,所有藥物都是生物製劑,這意味著在政府開始談判之前,在 IRA 下比小分子藥物具有更好獨占性和價格談判。像 Seagen 開發的抗體藥物偶聯物不太可能出現與目前單克隆抗體或其他生物製劑相同水平的生物相似藥的競爭。

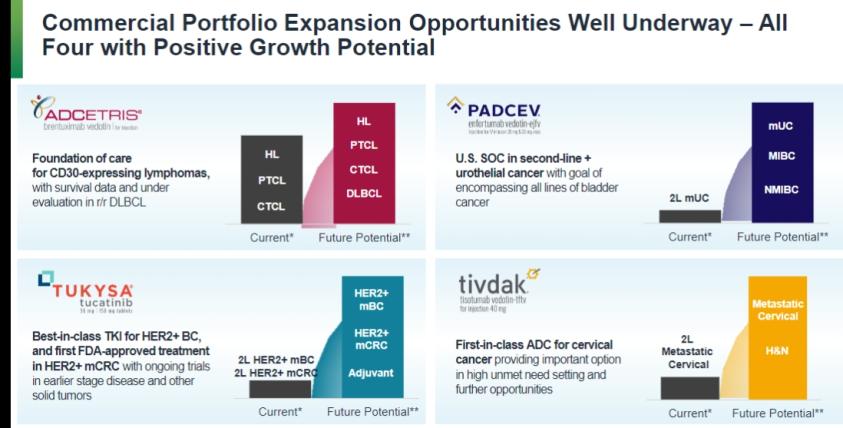

2. 2025年開始,年長者在Medicare的保險涵蓋之下(災難性承保是承保的一個階段,旨在保護您不必為處方藥支付非常高的自付費用),可以享有更高價的抗癌藥物,以Seagen為例,該公司已經上市的產品年藥價都超過十萬美元。

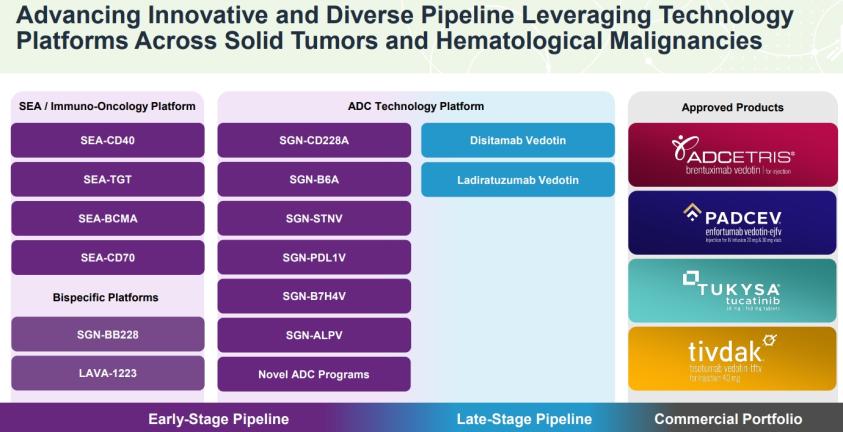

3. Seagen是ADC藥物的領導大廠,不但有技術還已經有現成的產品上市,不是處在臨床試驗不確定的產品,且公司營收從2019年的9.1億美元,到2022年已經大增一倍到19.6億美元。不是一個零營收的公司,這也驗證公司的產品有其市場性。Seagen已經有四項上市產品。

4. 輝瑞面臨新冠疫苗和治療藥物未來銷售的下降,以及對其重磅藥的仿製藥的競爭一連串的購併取得新產品和新的營收獲利,也是一定要做的事情。

不過根據路透社的報導,以昨天(3/13)Seagen股價收196.65美元低於輝瑞宣布的每股229美元收購價來看,投資人認為完成收購有其不確定因素,可能卡在反托辣斯的問題。

《2022年降低通膨法》(Inflation Reduction Act,IRA)

是美國國會在2022年8月通過的法案,內容涵蓋稅收、清潔能源、醫療等領域。對生技醫藥產業衝擊最大,是政府試圖固定藥品價格,這對產業來說會很傷,因將扼殺藥品創新,同時延緩新藥的研發上市,損害患者尋求新治療。未來在美國取得藥證的門檻將更高,因FDA的要求會更高,藥廠必須重新研議臨床試驗和數據策略。今天,很多藥廠都開始一個利基小的病患群治療,然後取得核准後,陸續展開其他適應症的試驗 (未來恐怕不行!)。不過現在藥價不但面臨上限且會逐漸下調,藥廠將沒有足夠時間來展開後續的臨床試驗,所以現在藥廠需要思考你要快速進入市場,還是等到將更大病患群列入目標市場? 還是先到美國以外的市場取得上市?