《Genet法說筆記》永昕(4726)定位大D中M: 2024年力拼現金流轉正,將有機會進行國際查廠(12/29日股價35.7元)

1. 公司前十一月累計營收5.77億元年減8%,前三季EPS分別為-1.17元、-0.82元和-0.59元,虧損逐季減少,總計前三季累計虧損2.58元,2022、2021和2020年EPS分別為虧2.74元、虧0.61元和賺0.24元。

2. 2023年專案數較2022年成長25%,49個專案中,已有 7 個新興生物藥專案,包含ADC(2)、BsAb(1)、幹細胞(1)、Exosome(1)、CAR-T/CAR-NK(1)、Plasmid DNA(1),其中33個專案是臨床前、13個屬於一/二期臨床試驗,3個數於三期臨床試驗的專案,1個專案已經申請藥證,1個專案即將申請藥證。預期2024和2025年公司營收有雙位數成長,但由於每年折舊費用高達4億元,公司期待2024年現金流先拚轉正,之後兩年有機會損益兩平。

3. 12/29日股價為35.7元,2023年最高來到43.3元,2009年-2023年股價最高為114元、最低來到12.5元。

永昕定位

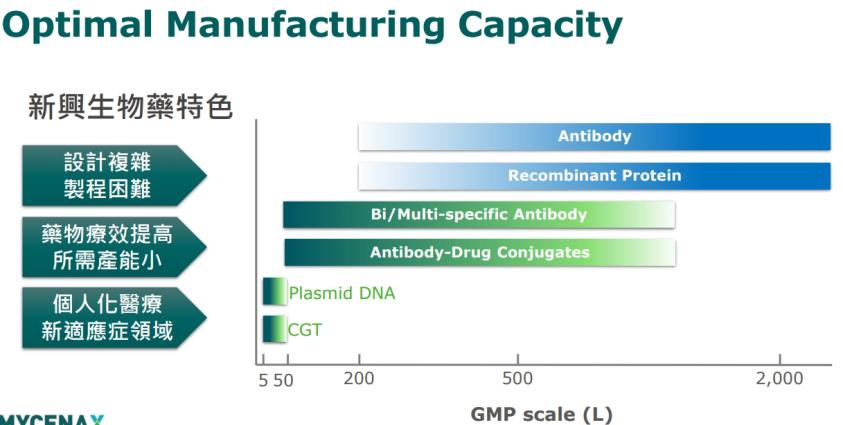

沒有自己研發產品,單純專注CDMO服務客戶傳統生物藥與新興生物藥 (BsAb、ADC、細胞治療)並重。同時不以大量產為考量而是定位為大D中M。D: 成藥性測試、細胞株開發、製程開發、分析方法開發和劑型開發小量試製,M:細胞庫製備、DS( Drug Substance/藥品原料) 生產、DP (Drug Product/藥物成品)生產以及產品檢測放行 。

新興生物藥物可進行較小批量生產

為了配合一站式作業,充填產線2024年第三季可量產

問一: 公司手上已經有49個專案,2024年預期日本、加拿大、韓國和歐盟的查廠,由於台灣生物相似藥的查廠似乎有FDA的魔咒,請問公司甚麼時候有機會取得美國FDA的查廠?

問二: 公司營收甚麼時候會有較大的跳升,及獲利可以達到損益兩平?

.jpg)