《生技投資》充滿挑戰的未來!! 輝瑞受新冠產品銷售下滑、川普要求藥價調降與專利到期等 預估2026年獲利將不如 公司股價大跌近3.5%

輝瑞表示,受新冠產品包括Paxlovid銷售下滑、川普要求藥價調降與專利到期等因素影響,預估2026年銷售將蔡595-615億美元,低於2025年的620億美元,調整後EPS 預估為 2.80 至 3 美元,低於分析師平均預期的 3.05 美元。

華爾街分析師認為公司之前的新冠紅利已退,且公司正處於新的重建布局期,未來還需要觀察,公司股價受此影響,12/16日股價大跌3.48%收25.53美元,市值為1451億美元,五年內股價最高約60美元。(延伸閱讀: 《川普2.0》效忠!! 阿斯利康、輝瑞、禮來和諾和諾德都與美國政府達成降低藥價 並承諾投入美國研發和製造業投資必須三到五年完成)

未來銷售遇到困境,公司在減重領域的投資成為重要關鍵。輝瑞公司擁有幾項內部研發的肥胖症藥物,但由於臨床試驗受挫,該公司於今年4月放棄了先前領先的候選藥物danuglipron。為了減重市場最需要的長效型以及最夯的胰淀素(amylin)減重後選藥物,不惜以100億美元搶取Metsera。

延伸閱讀: 《減肥*amylin》高一倍代價!! 輝瑞從49億美元喊價起 最終以100億美元擊敗諾和諾德,迎娶Metsera!!

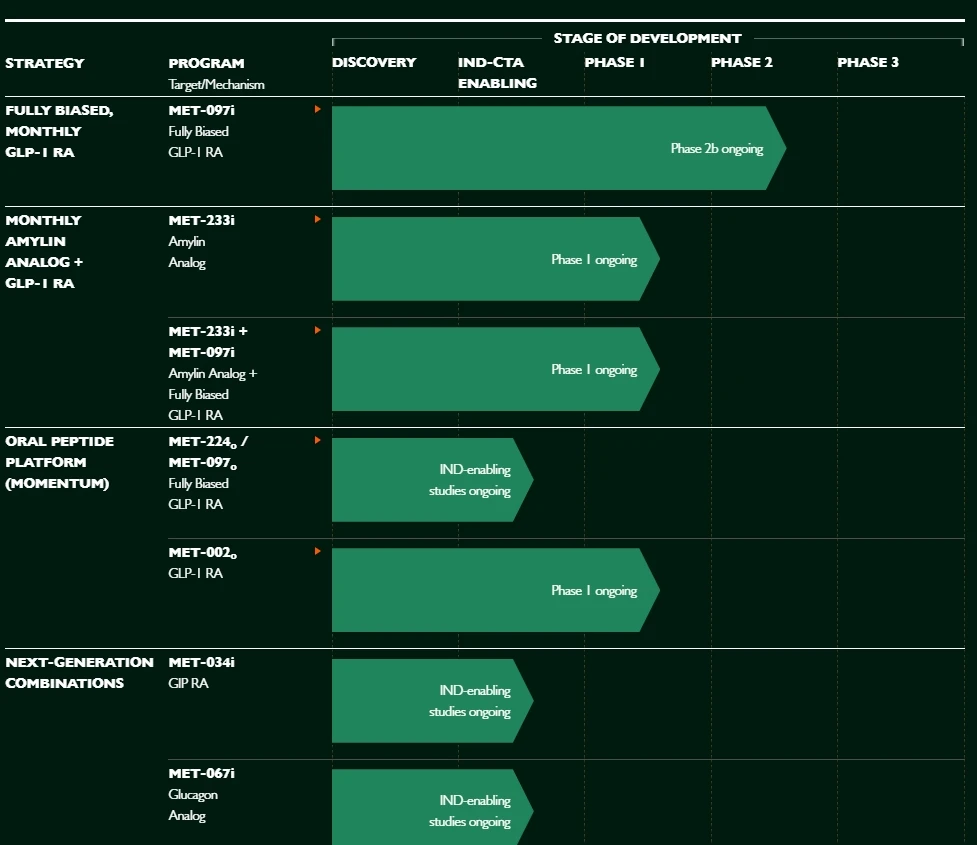

目前Metsera研發中產品

包括MET-097i,一種每周和每月注射一次的 GLP-1 受體激動劑 (RA),均處於二期開發階段;MET-233i,一種每月注射一次的胰淀素類似物候選藥物,正在期開發階段評估其作為單藥治療和與 MET-097i 聯合治療的效果很快進行兩種方法; MET-233i 的 1 期初步臨床結果顯示其具有潛在的最佳性能,並於 9 月 17 日作為最新突破性成果在第 61屆歐洲糖尿病研究協會 (EASD) 年會上公佈。

MET-097i : MET-097i 1/2 期臨床試驗的初步結果。在研究中,MET-097i 表現出了具有競爭力且持久的減重效果,包括第 36 天體重較基線下降 7.5%。 MET-097i 採用了我們的 HALO ™平台技術,半衰期約為 380 小時,支持每月一次給藥和無需調整劑量的給藥方案。最後一次給藥後,減重效果至少持續八週。正在推進 MET-097i 作為單藥療法的後期臨床試驗,以及與 MET-233i 和其他 NuSH 類似勝肽注射劑合併使用的臨床試驗。我們正在開發 MET-097i 作為生物製劑,並打算根據 BLA 在美國尋求監管批准。