《Genet法說筆記》晟德(4123)2024 Q1金融資產評價虧損損失5.5億元 導致EPS虧 0.78元, 尚有轉投資百億市值未反應(5/31日股價47.15元)

投資事業營運狀況

豐華生技

豐華生技擁有超過15年的菌株研發經驗和量產能力,專注於明星菌株及後生元的規模經濟和實證數據,為保健食品客戶提供可靠的驗證功效和品質,以及經濟性的一站式解決方案。2024年的營運目標包括:豐富產品組合,涵蓋益生菌和益萃質;增加國際認證品項如小綠人和GRAS;公司計劃持續擴充產能,將ODM產能提升至原來的兩倍,並吸引國際級KA客戶,實現產品規模化。晟德對豐華的發展策略分為三階段:

1. 重新定位(2020-2021),包括擴大台灣投資,擴大嘉義廠關鍵菌粉產能,開發後生元,擴大臨床實證數據,提升智慧化產線,並強化品牌原料推廣與智財保護

2. 關鍵成長期(2022-2025),晟德取得100%股權,擴增ODM產線,導入自動化生產,提高人均生產力,取得國內外重要認證及獎項,並獲得國際KA客戶訂單,實現轉虧為盈

3. 獲利成長期(2025~),加大海外布局,啟動國際客戶策略合作,並準備IPO。

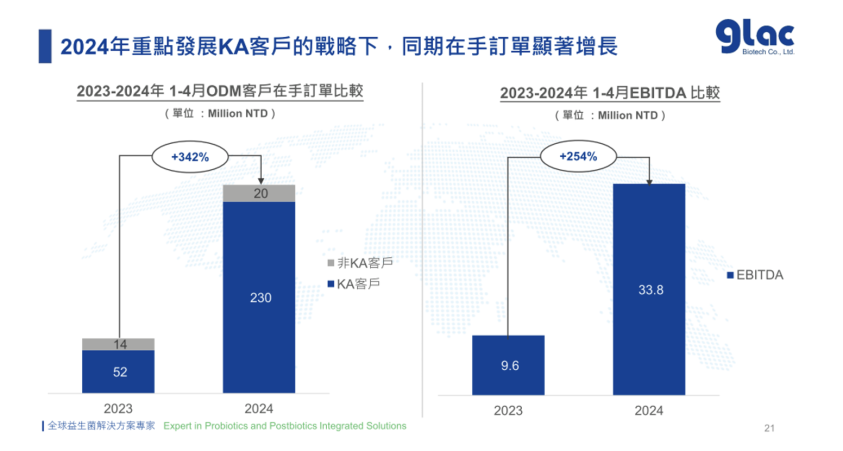

2024年上半年,晟德以豐華生技總估值20.5億元為基準,增資發行普通股24,842,977股,以換股形式100%合併豐華,目的是通過資源管理和財務結構優化,降低營運成本,提高市場競爭力和盈利能力,同時增強大健康產業的投資回報。豐華今年度訂單樂觀,截至四月,在手訂單2.5億元,同比增長342%,EBITDA 3380萬元,同比增長254%,全年業績成長率上看30%,有望轉虧為盈。

博晟生醫

博晟生醫(6733 TT)為晟德持股30.53%的轉投資公司,致力於開發高技術、高品質的再生產品,整合研發、製造、銷售價值鏈,並與全球合作夥伴合作,目標成為醫材領域的領導企業。其主要產品包括:

1. Minocycline(美諾幸凍晶注射劑):預計從2024年第二季開始向台大、長庚等大型醫學中心出貨,覆蓋率達100%,全年預估出貨量超過15萬劑。

2. 兩相軟骨修復技術(RevoCart 愛膝康):此產品第三類醫療器材,通過取患者膝關節非受力處的軟骨組織,經酵素活化後植入缺損處,促進軟骨細胞再生。手術時間約一小時,具「不需體外培養」、「僅需一次手術」的優勢。2024年,成功手術案例約400例,超過百位骨科醫師臨床採用,新竹GMP廠完成查廠,並取得泰國、菲律賓許可證,海外授權洽談中。

3. OIF(骨生長因子):由E. coli生產的生物蛋白藥OIF,搭配骨填充物β-TCP,有望成為新一代骨移植物。適應症包括開放性脛骨骨折、腰椎椎體間融合、骨不癒合和牙科疾病等。2024年,創傷適應症已完成台美多中心第一/二期臨床試驗收案;脊椎適應症正在準備動物試驗,並向美國FDA申請臨床方案咨詢;牙科適應症在日本牙槽骨增生二期臨床收案完成。

受惠於抗生素及膝關節修復產品的持續放量,博晟生醫今年業績以三位數增長,截至4月累計營收已突破5000萬,超過去年第二季水準,預計年度虧損將大幅收窄,2025年有望轉虧為盈。

寶濟藥業

寶濟藥業,晟德持股14.78%的轉投資公司,寶濟今年四月份最新一輪投後估值約48億人民幣(約216億台幣),該公司憑藉自有的基因重組酶及抗體工程技術,專攻高技術門檻的升級換代醫藥品種,成為差異化競爭的領導者。寶濟之技術優勢在於綠色重組酵母技術,降低動物依賴性,提升品質穩定度,無供應鏈斷鏈風險,且規模化生產工藝突破,十噸發酵規模可取代傳統百噸發酵規模,加快生產週期,同時降低成本。此外,合成生物學規模化平台專注於開發常規基因工程難以表現的重組藥物,涵蓋哺乳動物細胞、酵母細胞、大腸桿菌等三大技術平台。寶濟之市場策略有三:

1. 替代舊市場方面:以基因工程取代生化提取,提供成本更經濟、更安全有效的產品。主打產品KJ017重組人透明質酸酶,2024已提交中國BLA,預計於2026年上市,重組人透明質酸酶輔助皮下給藥系統亦與國內外藥企啟動合作開發。透明質酸酶全球市場在2020年達到7.4 億美元,預計2028年可達12億美元。目前以動物來源為主,但人源性重組透明質酸酶因品質更為穩定且安全性高,有望取代舊有市場。

2. 領導細分市場: SJ02 重組長效人促卵泡激素 (FSH),臨床上用於接受人工輔助生殖計畫的婦女,與GnRH拮抗劑聯合使用,用於刺激卵巢,誘導多濾泡發育,促進排卵。現階段尿源促卵泡素與重組促卵泡素均未被納入醫保範疇,且藥物價格相對昂貴,中國已上市FSH均為短效型,需要一天一針、連續施打一週,寶濟的重組長效 FSH 產品一針可持續一週,提高患者的舒適性及遵從性,此項產品目前與國際藥企的授權談判已進入合約階段,有機會成為中國輔助生育細分市場的領導者。

3. 開辟新市場:重點開發項目為KJ103重組低免疫原性IgG降解酶,應用於病理性IgG導致之自身免疫疾病與器官移植、基因治療(聯用AAV )前免疫抑制劑。目前已知超過100種自身抗體導致的自身免疫疾病,但治療方式有其侷限性。傳統使用固醇類藥物治療,藥物起效慢且副作用大,KJ103可快速有效降低自身抗體濃度,為病患提供更安全、便利、優質的治療組合,目前此項產品已與國際型基因治療公司進行洽談當中。

寶濟除了多項產品進入準上市與授權階段外,也啟動IPO準備流程,預計於上海科創板掛牌上市。

建誼生技

晟德和永昕生醫 (4726)在2023年初攜手入主建誼生技,兩者合計持股比例接近4成(晟德佔19.29%,永昕佔19.15%)。建誼生技專注於困難小分子開發製造技術,與永昕合作提供ADC CDMO一站式服務。其核心競爭力在於專精於中量高技術門檻的小分子藥物開發製造,並具備高資本和知識障礙。他們已服務全球超過53家客戶,完成100餘個專案項目,獲得國際肯定。全球ADC藥物潛在市場規模預計到2028年將達到400億美元,約1.2兆元台幣。在亞洲,ADC藥物的研發製造仍缺乏完整設施,因此中國、日本、韓國、新加坡等國將ADC藥物視為競爭焦點。永昕與建誼組成策略聯盟,專為早期ADC新藥開發公司提供CrDMo服務,利用建誼的小分子設計與開發能力,以及永昕在大分子深耕20年的豐富經驗,攜手進軍國際。為了提供完整的一站式ADC CDMO服務,建誼積極擴廠,投資3億及10億擴建台南及竹北廠,建立GMP等級的Linker-Payload及ADC DS/DP 產線,台南廠預計今年中啟用、竹北廠預計2025年啟用。建誼ADC訂單逐漸發酵,2024年營收目標為1.6億,預計年增以雙位數成長。

奧孟亞

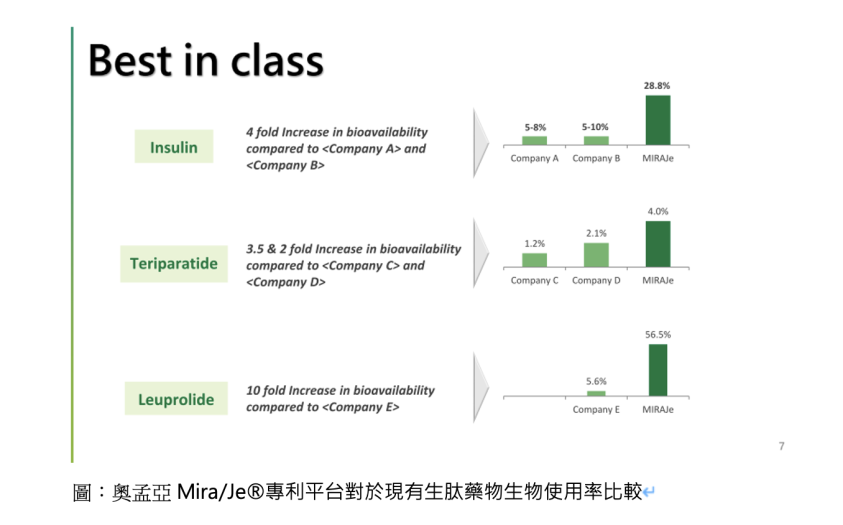

奧孟亞是晟德持股30.55%的轉投資公司,致力於成為口服胜肽開發的先鋒。奧孟亞自行研發之Mira/Je®專利平台,證實可有效提升現有生肽藥物的生物使用率(Bioavailability)數倍,為目前市面上最佳,並已成功將GLP-1注射劑型藥品轉換為口服劑型,提升病人用藥的便利性,同時踐行環境永續責任。董事長史格瑞先生在藥界耕耘超過15年,曾任Sandoz台灣區總經理、艾威群亞洲區總裁及美時執行長,擁有豐富的藥品開發和行銷經驗。

奧孟亞的主要項目包括ANY002和ANY004,涵蓋熱門的GLP-1產品Semaglutide和Tirzepatide,並為其打造專屬口服劑型。ANY002已完成早期人體試驗,將以Rybelsus(Semaglutide)生物相似藥ANDA方式進軍市場,目前已完成美國、歐洲、印度、加拿大等多國授權,簽約金約1800萬-2100萬元預計在6月入帳。奧孟亞將持續負責藥品的生產製造,提供授權方並通過分潤方式創造穩定現金流。ANY002作為奧孟亞平台驗證的第一步,證明其實力後,全新的ANY004計畫以505(b)(2)新藥方式上市。在美國銷售額前20的多肽藥物中(除胰島素外),已有7個過了專利期,其他產品在2020-2024年將迎來專利到期高峰,這為奧孟亞帶來了絕佳機會,利用Mira/Je®專利平台進行劑型轉換、協助原廠延長產品生命周期,搶占口服胜肽全球市場。

奧孟亞近期即將完成最新一輪15M USD (約4.6億元台幣)募資,主要目標是將ANY002及ANY004持續向臨床推進,優化平台並拓展國際授權機會,另一方面也為IPO進行準備,預計10月登錄興櫃。

氫能生態圈

氫能新事業投資是晟德響應ESG及落實環境永續的綠色投資策略。為應對極端氣候,聯合國提出2050年淨零碳排目標,全球各國紛紛推出再生能源政策,氫能同時具備無碳排、無汙染、熱值高、安全性佳等特性,應用場景廣泛,且相較於其他綠色能源更易於製造與儲存,不受氣候影響。全球氫能市場需求龐大,預計到2030年將超過2.5萬億美元,氫能技術持續突破,產業鏈優化空間大,投資機會大增。晟德在氫能產業的布局包括:

1. 基於氫能產業鏈的基金投資:前期透過基金投資,以最低風險探索氫能產業的挑戰與機會,並學習相關知識。

2. 優沐科技:專注於儲氫設備的生產製造,晟德與挪威儲氫設備龍頭UAC共同投資於中國嘉興設廠,切入產業痛點。嘉興廠預計於2024年中啟用,2025年實現正向現金流。

3. 海珀特:專注於49噸氫能重卡的開發,具備整車研發能力,已完成雛型車,有望解決綠色能源無法應用於長程運輸的問題。

2024展望.....